O rally do mercado norte-americano é já oficialmente o maior da história, ao acumular, segundo dados do Bank of America, 130 meses, o que o torna na escalada mais longa da história. Perante semelhante rally é habitual que de vez em quando surjam especialistas de diferente índole que perguntem até quando se manterá o rally no mercado norte-americano para o qual muito influenciou o bom comportamento desempenhado pelo sector tecnológico. Mas há que ter em conta que, apesar de não se esperar uma recessão a curto prazo, parece complicado que os resultados empresariais continuem a apoiar as ações como fizeram até agora.

De momento, grande parte da banca de investimento e de gestoras de fundos coincidem na ideia de que as ações americanas terão um bom comportamento este ano, até num contexto de novas tensões geopolíticas e baixo crescimento económico. As estatísticas dizem que Wall Street também tende a subir em anos de eleições (desde 1941 só houve dois anos a vermelho para Wall Street em ano eleitoral) e este decide nada menos do que se Donald Trump prolonga ou não o seu polémico mandato à frente da primeira economia do mundo.

Outra coisa é se os EUA voltam a superar a Europa no que à rentabilidade se refere e, de facto, começa a haver uma certa divergência no momento de assinalar as regiões onde se podem realizar os maiores ganhos em ações, já que cada vez são mais os especialistas que relegam os EUA para a terceira posição da sua lista de preferências, após os mercados emergentes e... Surpresa! Também da Europa. Estas são as regiões favoritas dos gestores de fundos no momento de investir.

As razões que explicam que a Europa, e mais concretamente a zona euro esteja outra vez a ganhar a confiança dos analistas são muitas, mas há três que se destacam mais do que as outras.

1. Valorizações mais atrativas

“Os investidores cada vez gostam menos de pagar em excesso pelos títulos mais massificados, quer do ponto de vista geográfico ou de estilos, e estão preparados para essa mudança. Só precisam de um catalisador. Os que prevemos – no caso de um soft Brexit e de os EUA e a China chegarem a acordos parciais – é que as ações de fora dos EUA sejam atrativas”, afirma Fabiana Fedi, responsável global de ativos fundamentais da RobecoSAM.

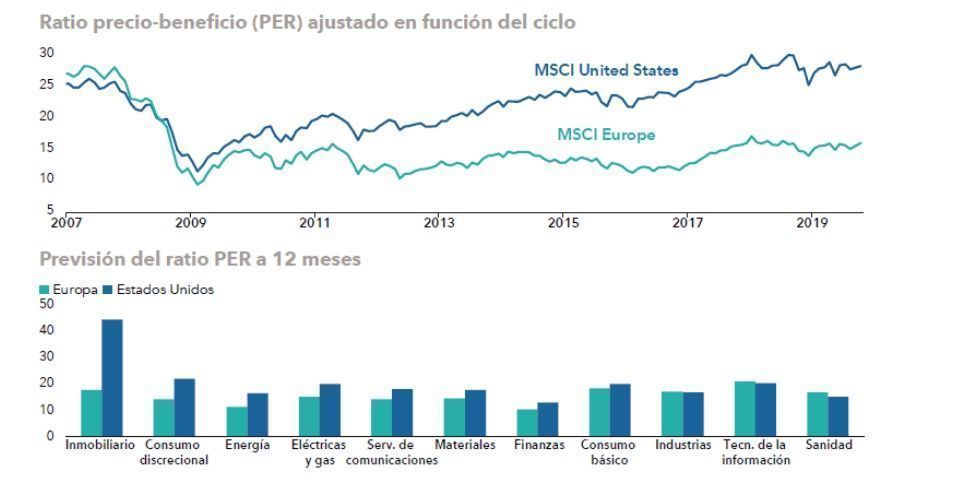

Segundo explicam Álvaro Fernández e Mario González, diretores de desenvolvimento de negócio do Capital Group na Península Ibérica, “comparadas com as norte-americanas, as empresas europeias contam com uma rentabilidade média por dividendo mais elevada e valorizações inferiores, o que se torna atrativo para os investidores que preferem mostrar-se mais defensivos nas últimas etapas do ciclo”. De facto, segundo os seus números em termos de PER a doze meses não há quase nenhum sector na Europa que negoceie com PER mais alto que os seus homólogos americanos (ver gráfico).

Não obstante, Philip Dicken, diretor de ações europeias da Columbia Threadneedle, adverte para o perigo de generalizar quando se fala da Europa e dos seus mercados de valores. “A Europa torna-se barata em comparação com os EUA, o que representa um ponto de partida favorável. Não obstante, este suporte em termos de valorização tem de se complementar com uma cuidadosa seleção de valores para gerar as melhores rentabilidades”.

2. A procura do rico dividendo

Num contexto no qual a recomendação pelas ações não oculta a necessidade de escolher sectores mais defensivos e geradores de rendimentos, tem importância o critério da dividend yield no momento de compor as carteiras já que, segundo explica Ann-Katrin Petersen, estratega de investimento da Allianz Global Investors “num contexto de rendimentos muito baixos ou negativos, as rentabilidades por dividendos continuam muito atrativas”. E apesar de cada vez mais empresas dos EUA se juntarem à distribuição de dividendos como estratégia para manter felizes os seus acionistas, a Europa continua a ser a grande rainha neste tipo de remuneração ao acionista.

De facto, para a Ostrum AM, filial da Natixis IM, “a rentabilidade por dividendo, que se situa nos 3,5% na Europa, constituirá a parte do leão no rendimento esperado para 2020”. Sobretudo tendo em conta que o seu grande concorrente, as obrigações alemãs, continuem a negociar com rentabilidades negativas e nada aponta para que vá deixar de o fazer a curto prazo enquanto se mantiver a política acomodatícia do BCE.

3. Menos protagonismo nos riscos geopolíticos

“As ações americanas lideraram as ações globais em 2019. Acreditamos que em 2020 esta liderança poderá chegar a regiões como a Europa, onde a confiança foi especialmente negativa, e os mercados asiáticos além da China, beneficiários da guerra comercial”, afirmam Alex Crooke e George Maris, responsáveis adjuntos de ações na Janus Henderson.

Além disso, não nos podemos esquecer que a exposição da Europa ao novo conflito entre os EUA e o Irão não é tão alta quanto a que tinha à guerra comercial, e que após as eleições do Reino Unido se retirou a incerteza que representava um Brexit sem acordo. “Eventualmente, os índices de ações estalaram em outubro à medida que a situação melhorou no aspeto geopolítico, em termos das negociações de taxas tanto do Brexit como dos EUA e China. Pela primeira vez desde 2016, as forças geopolíticas e os bancos centrais avançaram na mesma direção, reavivando o apetite pelo risco das ações europeias e favorecendo o valor face ao crescimento na região”, afirmam Eric Mijot e Alexandre Drabowicz, responsáveis de estratégia e ações da Amundi, respetivamente.

Além disso, ao contrário do passado, o risco meramente político está este ano nos EUA, onde, como lembra a UBS, "uma mudança na liderança dos EUA em relação a um candidato com uma agenda política radicalmente diferente pode levar a uma subponderação das ações dos EUA em favor de oportunidades noutras partes do mundo ".