Estamos imersos nas consequências de anos de política monetária acomodatícia. As baixas taxas de juro empurram os investidores para assumir cada vez mais risco em troca da mesma rentabilidade de sempre, o que por sua vez permite às empresas de menor qualidade creditícia financiar-se com spreads mais baixos em termos históricos. E como resultado direto, o mercado de emissões de high yield cresce enquanto a qualidade creditícia das obrigações investment grade piora. Assim o evidencia o crescimento da percentagem de obrigações com rating BBB, o escalão mais baixo antes de passar ao grau high yield.

Há precisamente um ano este escalão causou um pequeno susto aos investidores. O seu rápido crescimento, tendo o índice de obrigações com investment grade mais do que duplicado na Europa desde 2009, passado de pouco mais de um bilião de euros para 2,2 biliões, provocou um breve aumento da volatilidade nas obrigações. Mas as preocupações desvaneceram tão rápido como surgiram.

Como reagirá a indústria da gestão a uma verdadeira crise da dívida? Os fundos estão preparados para um choque na qualidade creditícia? A Autoridade Europeia de Valores e Mercados (ESMA) elaborou o seu próprio teste de stress e estes são os resultados.

A primeira pergunta a que se responde é porque se deve preocupar. E isto é explicado com dois fatores:

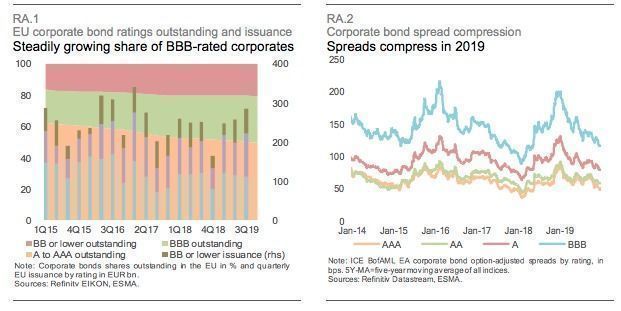

Nos últimos anos as obrigações com rating BBB tornaram-se na norma, tal como se pode ver no gráfico anterior. Tanto nas obrigações corporativas como em emissões governamentais. Tal assim é que na União Europeia as obrigações de rating de crédito BBB passaram de 20 a 30% em cinco anos, até representarem 2,1 biliões de euros. O crescimento foi ainda mais alarmante na dívida de governos. Dos 3,4% que representavam em 2014 agora representam 15%. Não é apenas um fenómeno europeu já que nos EUA entre 2009 e 2012, a quota dos corporativos BBB triplicou.

E onde há oferta há procura. Os investidores mostram apetite por este segmento. Apesar do aumento das emissões, os spreads comprimiram-se de forma quase contínua nos últimos cinco anos. O seu peso nos fundos de investimento cresceu a par. No fim de 2018 tinham 300.000 milhões de euros em obrigações corporativas BBB; um crescimento relevante face aos 200.000 milhões que tinham em 2013.

Um cenário de stress

É preciso colocar isto em números para contextualizar o que será um cenário de stress para os fundos de investimento. A média histórica de obrigações corporativas BBB que baixaram para high yield é de 5% por ano, mas chegou a ser de 15% durante a crise financeira em 2009. Para recordar a teoria: se as obrigações com rating BBB passam a ter qualidade high yield (as malogradas obrigações lixo) alguns investidores ver-se-iam obrigados a vendê-las pela simples razão de que não cumprem o seu mandato. Pensemos em fundos limitados a investment grade, como os próprios ETF ou indexados.

O relatório da ESMA recorda que os fundos de gestão ativa têm uma vantagem. Costumam ter flexibilidade na sua política para casos de rebalanceamento das carteiras quando há descidas de rating para evitar vendas forçadas.

Não obstante, isto expõe-nos ao risco da vantagem do first mover. Os indexados rebalanceiam as suas carteiras de imediato para evitar o tracking error, pelo que os fundos ativos, antecipando-se, também são incentivados a vender para evitar uma maior deterioração da sua rentabilidade se houver pressão para uma descida nos preços dessas obrigações. É algo que se entende muito bem com o seguinte gráfico:

Conclusões do teste de stress

O teste da ESMA assume um aumento no spread de obrigações high yield de 100 pontos base e de 20 pontos base nos de investment grade. Isto calibra o choque do maior aumento mensal em spreads observado historicamente. Isto é, colocando no pior dos casos. O resultado será o seguinte:

Ao choque inicial do crédito somar-se-á o facto de os fundos passivos venderem 27.000 milhões de euros nesses fallen angels (obrigações que caem de investment grade para high yield), o que resultaria numa queda de preço adicional de 338 pontos base.

Os fundos de gestão ativa vão ver perdas de 0,5% do seu NAV (valor líquido dos ativos) no caso dos fundos de emergentes, globais e mistos até 1,4% em fundos de obrigações high yield. Estes fundos vão vender ativos para enfrentar os pedidos de reembolso. Vão somar-se quedas de 54 pontos base em emissões high yield e de 25 pontos base em investment grade.

O impacto acumulado que se pode ver no gráfico anterior. O maior impacto, segundo calcula a ESMA, dar-se-á no mercado high yield, que verá uma subida dos spreads de 410 pontos base. Também se notará o efeito no mercado de investment grade, de 45 pontos base.

Contudo, não podemos falar de um risco sistémico. O mais difícil de calibrar é o impacto das vendas de fundos de gestão ativa. Segundo a ESMA, poderão chegar a vender mais de um terço dos seus "fallen angels" se anteciparem maiores vendas por parte de outros investidores.

Para mais informação sobre a metodologia da análise da ESMA e literatura interessantes sobre o tema, pode consultar o estudo completo aqui: https://www.esma.europa.eu/sites/default/files/library/esma_50-165-1040_trv_no.1_2020.pdf