(Este artigo de opinião é da autoria da Golden Wealth Management)

Quais são as hipóteses de encontrar um ponto de entrada no mercado melhor do que hoje? Devo investir a totalidade do montante, ou devo investir de forma faseada para aproveitar eventuais preços mais baixos? Poderei fazer ainda melhor seguindo um conjunto de regras (algoritmos) pré-determinadas?

Estas são algumas das perguntas mais frequentes dos investidores às quais dedicamos algumas linhas através deste artigo.

Quais são as hipóteses de encontrar um ponto de entrada no mercado melhor do que hoje?

O Market timing (conhecido como o desejo de adivinhar o comportamento futuro e a direção de um determinado ativo) sempre foi o sonho de qualquer investidor. Traduzir-se-ia na capacidade (utópica?) de comprar um determinado instrumento financeiro ao preço mais baixo e de o vender ao preço mais alto. A realidade dos mercados mostra-nos que esta estratégia tem tanto de perfeição (teórica) como de dificuldade em ser implementada com os resultados expectáveis.

Um exemplo real:

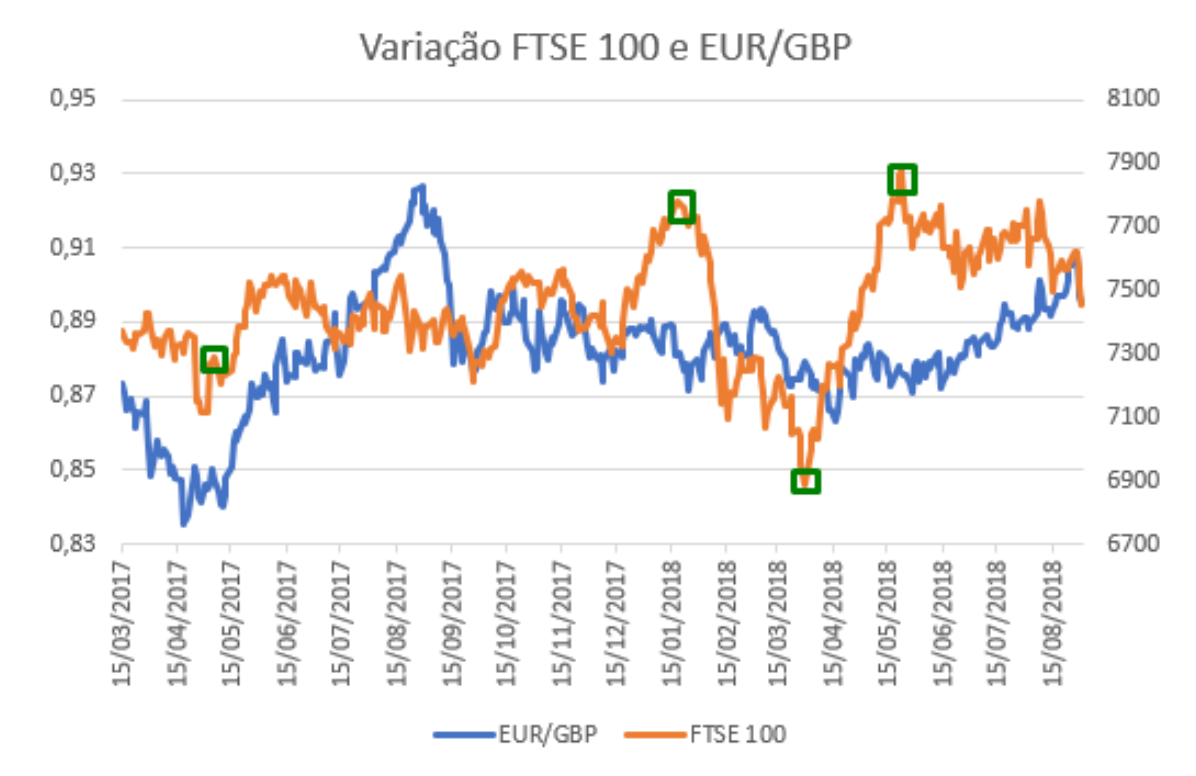

Vejamos o desempenho do FTSE 100 no ano passado (gráfico laranja). De um nível de 7.265 a 24 de abril de 2017, chegou a quase 7.800 antes de cair para pouco menos de 6.900 perto do final de março de 2018. Desde então, subiu para quase 7.900 em meados de maio, num movimento que quase parece propositado para evidenciar a típica montanha-russa de preços nos mercados acionistas (ver referências no gráfico – pontos verdes).

Fonte: Bloomberg

Se um investidor tivesse investido num ETF indexado ao FTSE 100 logo no início desse período, o seu retorno total, incluindo dividendos, teria sido de uns respeitáveis 6,0% (excluindo comissões e impostos). Por outro lado, se tivesse esperado por um recuo do índice nesse ano e atingido o ponto mais baixo de entrada, poderia ter gerado um ganho de 7,8%. Um extra de 1,8% não é de menosprezar, mas parece um pouco dececionante quando entendido como o “prémio” obtido de uma estratégia que poderia ter dado errado. No entanto, é imperativo relembrar que para um investidor de base EUR, seria também necessário incluir a variação cambial do EUR/GBP (EURO/Libra Esterlina) – linha azul – para se perceber o real ganho que o investidor teria.

A partir de 24 de abril de 2017, apenas um em cinco dias úteis no ano ofereceu um melhor ponto de entrada (na forma de um nível de preços do FTSE 100 mais baixo) e o “prémio” médio da escolha de um desses dias foi claramente uma desilusão: -1,5%!! (sim, negativo, por causa dos dividendos não recebidos). Os níveis de preços não são tudo.

Mais. O timing precisa ser absolutamente perfeito: se o investidor tivesse adiado a entrada um único dia para o ponto mais baixo que ocorreu em 26 de março de 2018, o seu “prémio” teria caído de 1,8% para 0,1%. OS mercados recuperaram e a oportunidade expirou.

Se tivéssemos de classificar os dias do último ano do melhor ponto de entrada para o pior numa perspetiva de retorno total (levando em consideração os dividendos recebidos) veremos que o dia 26 de março lideraria a tabela, como esperado. O anteriormente citado dia 24 de abril de 2017 ficaria num honroso 11º lugar, no cimo da tabela, portanto. Este foi apenas um exemplo. Desde 1986, ano a que remonta a criação do FTSE 100, não faltam outros exemplos semelhantes.

Mas, tem sido sempre assim que esperar raramente compensa? Parece que sim, e isso não deve ser uma surpresa dado que os mercados têm valorizado ao longo do tempo. Ao analisarmos todos os períodos de 12 meses, o primeiro dia foi também o melhor dia para investir em mais de 7% das vezes, e está no top 5% em quase um terço das medições. No entanto, será importante reconhecer que houve momentos em que ficar em liquidez provou ser a melhor escolha - especialmente quando estourou a bolha das dot com e no meio da crise financeira de 2009.

Devo investir a totalidade do montante, ou devo investir de forma faseada para aproveitar eventuais preços mais baixos?

A resposta fica ainda mais clara com outro índice: o Norte-americano Dow Jones Industrial Average. Analisando o histórico dos últimos 120 anos, a estratégia de investir tudo de uma vez ganhou em quase 70% das vezes face ao investimento faseado. Ou seja, no longo prazo há uma tendência de subida dos mercados, porém, no curto prazo, os preços dos diferentes ativos são difíceis de prever pelo elevado ruído existente por eventos pontuais. Aliás, este fenómeno tem ocorrido em diversas geografias para além do Reino Unido e E.U.A, como o Canadá e Austrália. Portanto, enquanto o investidor pondera se será preferível proteger-se de pequenas correções no curto prazo ou aguardar pela oportunidade ideal para entrar ao “preço mais baixo”, está inconscientemente a abdicar de um retorno futuro superior, uma vez que, entretanto, o mercado já subiu mais vezes do que efetivamente caiu, não tendo capitalizado estes movimentos ascendentes.

Poderei fazer ainda melhor seguindo um conjunto de regras (algoritmos) pré-determinadas?

E se mudarmos o investimento faseado para ser baseado em regras, e não em intervalos regulares?

Um exemplo de regra para “comprar em baixa” poderia ser um simples compromisso de investir metade do dinheiro no momento inicial e metade se e quando os mercados caíssem uma determinada percentagem. Mais uma vez recorrendo ao histórico do FTSE 100, verifica-se que tal estratégia de timing funciona muito bem - exceto quando isso não acontece. A culpa está no “se”: houve muitas vezes em que os preços simplesmente continuaram a subir e, portanto, a metade restante nunca foi investida. Os investidores que tentam criar um algoritmo de market timing para essa finalidade enfrentarão sempre o mesmo dilema: os parâmetros definidos com muita cautela raramente superarão o desempenho do investimento do dia um, enquanto a estratégia é definida de forma muito agressiva num punhado de casos isolados.

Qualquer estratégia que tente vencer o mercado evitando-o é improvável que tenha sucesso.

Investir é como ter uma conversa difícil: é melhor não adiar para outro dia.

Consulte este e outros artigos no blogue da Golden Wealth Management.