Na gestão de ativos e investimentos no geral existem poucas regras ou leis que sejam mais universais do que “desempenhos passados não são indicadores de rentabilidades futuras”. Contudo, a antiguidade e historial de determinado veículo de investimento pode conter em si um conjunto de indicadores que confira alguma tranquilidade extra ao investidor. Desde logo, um produto que opera ao longo de vários anos mostra consistência e perseverança, e um historial vasto revela muito sobre a sua experiência da equipa de gestão. O confronto com a crise epidemiológica com que nos deparamos hoje leva-nos a questionar que lições podemos extrair de cenários passados idênticos que nos ajudem a ultrapassar este momento. Ora, também é neste capítulo que os produtos e profissionais da gestão de ativos com mais historial saem a ganhar, pois na experiência angariada ao longo dos anos estão incluídos o confronto com vários episódios de surtos virais, o que permite ter uma visão mais informada sobre o que passamos hoje.

Neste artigo selecionamos cinco dos fundos mais antigos do mercado nacional que têm em comum entre si o facto de serem todos eles fundos PPR, da categoria Morningstar Cautious Allocation, e com inception anterior a 2003. Analisamos o seu desempenho durante a ocorrência dos principais surtos virais deste século, nomeadamente a SARS, a gripe das aves, Ébola e COVID-19. O conjunto é formado pelo BPI Reforma Investimento PPR/OICVM (BPI Gestão de Activos), o Invest AR PPR (Invest Gestão de Activos), o NB PPR/OICVM (GNB Gestão de Ativos), o Santander Poupança Prudente e o Santander Poupança Valorização (Santander Asset Management), que serão confrontados face à média do peer group Morningstar. Todos os dados datam a seis de maio de 2020 e são proviniente da Morningstar Direct.

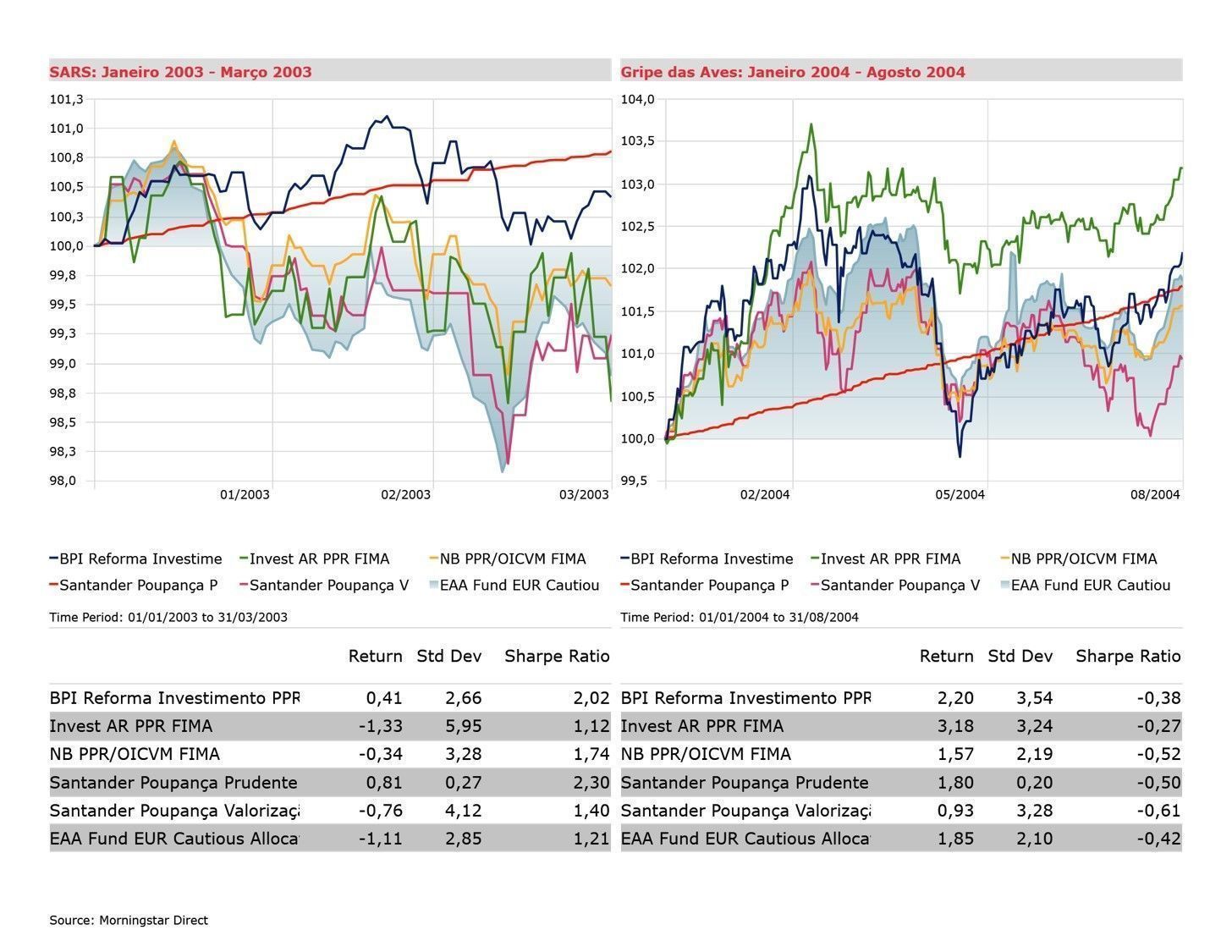

SARS e gripe das aves

A seleção de fundos teve comportamentos díspares nas ocorrências mais antigas sob análise, apesar destas se encontrarem separadas apenas por um ano e partilharem o mesmo epicentro geográfico. Durante o surto de SARS, a média dos retornos da categoria Cautious Allocation foi negativa, assim como a da maioria dos fundos selecionados, com a exceção do BPI Reforma Investimento e Santander Poupança Prudente que conseguiram rentabilidades positivas. Não obstante, os valores relativos à volatilidade foram contidos de forma geral. Por oposição, durante a ocorrência da gripe das aves no ano seguinte, observaram-se rentabilidades positivas por toda a seleção, com o Invest AR PPR, a registar os maiores retornos e relação rentabilidade-risco.

Ébola e COVID-19

Igualmente contrastante é a diferença entre o surto de Ébola de 2016 (oeste africano) e a atual pandemia de COVID-19. O cenário que apresenta as maiores rentabilidades, tanto em média da categoria como da seleção de fundos, trata-se do surto de Ébola, em que a maioria dos fundos bateu o peer group em termos de apreciação. O Invest AR PPR e o NB PPR surgem à cabeça com as maiores rentabilidades e melhores valores do rácio de Sharpe. Contudo, como seria previsível, durante a atual pandemia de COVID-19, toda a seleção está em território negativo, com níveis de volatilidade mais acentuados.

No entanto, é possível observar uma tendência crescente após a abrupta queda de março, o que relembra o facto de estes serem ainda os reflexos iniciais da crise pandémica. É inegável que passamos por um momento histórico e que, apesar de todas as dificuldades, serão inúmeras as lições que investidores e profissionais poderão retirar da sua ocorrência. Mas, por enquanto, há que ficar com as aprendizagens do passado, bem assentes no palmarés das equipas de gestão mais experientes.

Consulte também as análises feitas ao desempenho de fundos de alocação flexível, fundos de obrigações e fundos de ações americanas ao longo dos mesmos cenários.