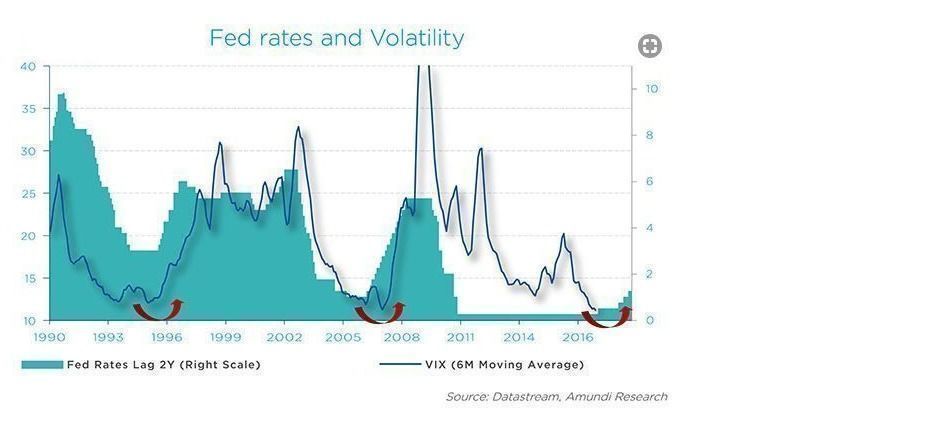

Apesar dos numerosos eventos geopolíticos e dos movimentos dos bancos centrais, a volatilidade continua a passar despercebida, ao situar-se em mínimos históricos. O estratega e especialista da Amundi, Eric Mijot, recorda que a volatilidade (medida pelo VIX) comportou-se no passado como um indicador atrasado dos anúncios da Fed: historicamente, o índice atingiu mínimos cerca de 24 meses depois de uma subida das taxas de juro.

Mijot explica que este comportamento reflete uma relação assimétrica com a liquidez: quando a volatilidade sobe, a liquidez reduz-se e vice versa, referindo que “com a Fed a subir as taxas em dezembro de 2015, não seria surpresa que se atingisse outro mínimo histórico de volatilidade nos próximos meses”. Para o estratega, os investidores deveriam prestar mais atenção à valorizações, pois considera que são “um indicador muito melhor dos retornos futuros a longo prazo”.

Juanjo González de Paz, consultor sénior de investimento no Departamento de Análises e Consultoria de Carteiras (PRCG) da Natixis Global AM, detalha vários fatores que estão por detrás da baixa volatilidade. Em primeiro lugar, refere que se reduziu a volatilidade dos indicadores macro: “Historicamente, antes moviam-se de diferentes maneiras e, no entanto, agora o raio de amplitude é muito baixo. A volatilidade é uma incerteza e se a volatilidade dos indicadores macro for cada vez menor, há menos incerteza macro”, reflete.

Paralelamente, o especialista constata que a volatilidade esperada no futuro será mais alta que a atual. Seguindo o exemplo do VIX, refere que está em mínimos históricos, mas os futuros movem-se em sentido ascendente: “O VIX é uma medida com a qual é preciso ter cuidado. Ainda que esteja baixo, as pessoas acham que vai estar mais alto no futuro e por isso o custo da volatilidade é mais alto. Isto é curioso porque significa que os investidores não deixam de acreditar nesta volatilidade”.

O terceiro fator que González de Paz tem em conta é que esta baixa perceção da incerteza está a produzir-se num contexto de crescimento baixo, com uma produtividade que não descola e, no entanto, níveis de pleno emprego no caso dos Estados Unidos. “Neste cenário de crescimentos baixos, historicamente existiram volatilidades mais elevadas, e as pessoas não acreditam que será sempre assim”, interpreta o especialista.

Este recorda que uma subida da volatilidade não tem necessariamente que ser mau: “Estamos num momento em que os investidores veem a gestão ativa como propícia. As ações estão cada vez mais caras, pelo que é necessário alguém que selecione ações subvalorizadas. Por outro lado, a volatilidade está baixa, o que faz com que as correlações baixem. Isto significa que o beta já não é o único fator, é necessário procurar o alfa”, refere o consultor.

“A volatilidade é muito difícil de medir porque se baseia em proporções estatísticas. É necessário ver como se calcula para comprovar se se mede corretamente a incerteza”, esclarece Andreas Wosol, gestor da Amundi. Na sua opinião, “sim, podemos dizer que há complacência no mercado, mas depois de oito anos de ciclo ascendente, o que poderá causá-la?”.

Wosol também refere que existem ações que refletem assimetria de risco, particularmente nas temporadas de apresentação de resultados: “O castigo por não cumprir com o prometido vai muito mais além da recompensa quando surpreendem positivamente o mercado, especialmente porque muitas vezes já se refletiu no preço”.

Para David Simner, gestor da Fidelity Internacional, a volatilidade atual nas obrigações reflete de forma palpável a ação dos bancos centrais através dos seus programas de estímulos quantitativos: “Não há nada refletido no preço; os bancos centrais amortizaram qualquer probabilidade de subida da volatilidade, de descoberta de preços ou de incerteza na mente dos investidores. Creio que é perigoso porque claramente há incerteza”.

O gestor afirma que “provavelmente o mercado tem um excesso de complacência” em torno de alguns cenários macro, incluindo o fim das políticas acomodatícias dos bancos centrais. Recorda o dilema colocado pelas taxas de juro zero: “Há um limite sobre o que podem fazer os bancos centrais se ocorrer outra crise económica. Pensamos que seja talvez por este motivo que agora estejam mais dispostos a reduzir os seus estímulos e o tamanho do seu balanço de forma gradual”, afirma.

Também existe um paradoxo sobre esta complacência a que se refere o especialista: a inexistência de impacto negativos das subidas das taxas nos Estados Unidos: “Uma das coisas que deve satisfazer a Fed é que, cada vez que sobem as taxas de juro, parece que as condições do mercado relaxam. Nenhuma das subidas das taxas tem efeito algum sobre os mercados: os preços dos ativos continuam a subir e as taxas a longo prazo estão bastante estáveis”, comenta Simner, que conclui que “há uma grande desconexão nestes momentos”.

Myles Bradshaw, diretor de obrigações globais agregadas da Amundi em Londes, apresenta o contraponto das opiniões anteriores: “Há razões para que a volatilidade esteja baixa: o ritmo do crescimento é benigno, não se espera que a subida das taxas de juro da Fed seja abrupta, mas sim gradual, e não vemos a existência de grandes desequilíbrios como os que anteciparam a crise de 2007”.

Com estes pensamentos em mente, Bradshaw refere que “o desafio para os investidores consiste em pensar no que poderá desencadear uma subida da volatilidade”. O especialista refere-se às numerosas incógnitas que pairam sobre o mercado, colocando o exemplo da escalada de tensão na Coreia do Norte. “Para mim, o maior risco de aumentar a volatilidade será uma alteração dos fluxos de capital”, explica. Bradshaw refere que “nos últimos anos, os fluxos dirigiram-se a ativos que oferecem maiores rendimentos, como o high yield; se se reverter esta tendência para uma alteração de sentimento em torno da política monetária, poderia provocar um aumento da volatilidade”.