Em 1897, Mark Twain, o ilustre autor inglês, foi contactado por um jornalista que o questionou se eram verdadeiros os rumores que corriam sobre o seu estado de saúde agravado ou mesmo a sua morte. A resposta de Twain, para além de deitar por terra quaisquer questões que pudessem existir sobre a sua saúde, contribuiu também com um pedaço de história que ficou para sempre imortalizado e associado ao artista. A encerrar a mensagem podia ler-se “the reports of my death are greatly exaggerated”.

Hoje não restam dúvidas de que o mítico escritor já não se encontra entre nós, mas nem por isso deixam de existir testemunhos questionáveis quanto ao falecimento de outras coisas… e que por vezes se vêm a revelar exagerados. Ou pelo menos é isso que propõe o recente artigo publicado pela Research Affiliates, intitulado “Reports of Value's Death May Be Greatly Exaggerated”, que estuda a underperformance do estilo value contra o estilo growth na última década, os seus motivos e o que podemos esperar de agora em diante. Na sequência de um webinar dinamizado pela CFA Society Portugal sobre o tema, a FundsPeople falou com Vitali Kalesnik, PhD, partner, diretor de research para a Europa da Research Affiliates que nos explicou porque é que alegações acerca do padecimento do estilo value são, de facto, exageradas.

O estilo value é um dos estilos de investimento mais antigos e com mais seguidores, com origem nas mentes de Benjamin Graham e David Dodd que nos anos 30 introduziram uma metodologia que visava “olhar para o valor intrínseco de uma empresa” e com isso determinar o seu potencial de investimento. “Se o valor de mercado estiver abaixo do valor intrínseco, isso faria da empresa uma excelente compra; caso contrário, a empresa estaria sobreavaliada” e os ganhos potenciais comprometidos, coloca Vitali Kalesnik.

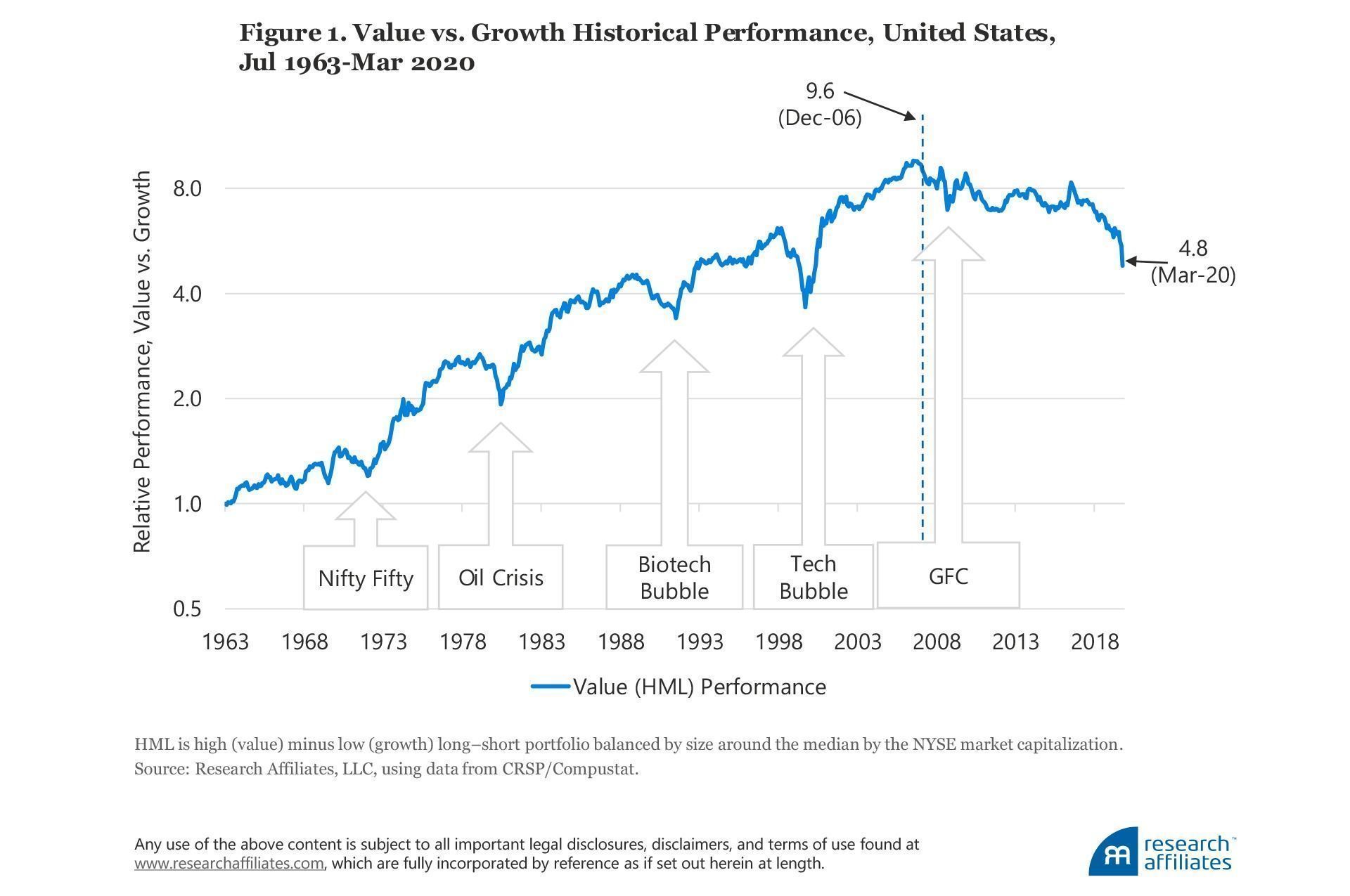

Ao longo da história tem-se vindo a validar a eficácia desta metodologia, com o estilo value a registar uma outperformance face ao estilo growth pelo menos desde os anos 1960 até 2000. Contudo, a tendência reverteu-se “nos últimos 13 anos, em que o estilo value registou uma underperformance e perdeu metade do seu valor”. “Os investidores tendem a focar-se na recente underperformance do estilo value devido ao contraste com o bom desempenho que teve no passado”, pelo que a tentativa de compreender e explicar este recente comportamento é a principal motivação por detrás deste estudo, afirma o profissional.

Mas ao certo quão mau é o momento que o estilo value está a atravessar em comparação com o estilo growth? “Em termos de severidade, o drawdown relativo atual de 50% é o pior da história, seguido do drawdown de 41% registado na dotcom bubble”, expõe Vitali Kalesnik, que continua: “também em termos de duração esta underperformance de mais de 13 anos é mais longa que a anterior maior, de quatro anos”. “Em suma, este período é o pior na história do estilo value, tanto em termos de duração como de magnitude do drawdown relativo”, sentencia. O maior motivo de choque provém, porém, do facto desta estratégia gozar de um historial de sucesso, que torna qualquer período negativo numa ocorrência inesperada. Neste aspeto, o partener da Research Affiliates afirma que “apesar do período atual de underperformance ser doloroso, não é de todo pouco característico do estilo value”. Com base num processo de simulação exaustivo, a equipa de investigação concluiu que “tal como os outros fatores, o estilo value é propenso a ter drawdowns acentuados como este, assim como longos períodos de underperformance”.

Clique na imagem para ampliar

Narrativas e hipóteses

Não obstante esta prova científica, a disparidade entre o passado histórico próspero e o parco momento recente da metodologia value “levou a que muitos investidores elaborassem narrativas que permitissem encontrar alguma explicação por detrás a da underperformance deste estilo”, continua Vitali Kalesnik. Entre estas narrativas figuram, por exemplo, cenários associados à evolução tecnológica, taxas de juro baixas e o desajuste das métricas do estilo value. No artigo, os autores focam-se em testar as narrativas mais plausíveis de explicar o comportamento do estilo value, nomeadamente o efeito de revaluation e a premissa de que o valor intrínseco pode estar a ser medido por defeito.

Seguindo a definição do fator value de Fama-French (1992) de high-minus-low (HML) book-to-price (B/P), a equipa de investigadores efetuou “uma decomposição do retorno do portefólio em que são considerados três componentes explicativos: migration, profitability e revaluation. Essencialmente, “os primeiros dois componentes compreendem em si o alfa estrutural: no longo prazo são este que impulsionam a performance do estilo value versus o estilo growth”. Já o terceiro, a revaluation, consiste na diferença relativa de valorização do estilo growth face ao estilo value. “Se as ações do estilo growth se tornarem mais caras face ao estilo value, o processo pelo qual as ações value se tornam relativamente mais baratas será um grande contribuidor no curto prazo para que o estilo value tenha uma underperfomance em relação ao estilo growth”, mas que no longo prazo “a tendência é que a intensidade média deste efeito se aproxime de zero”.

Já no que diz respeito à ideia da medição defeituosa do valor intrínseco de uma empresa, o mesmo fica a dever-se ao facto dos “investidores tendencialmente escolhem o ‘price to book value’ como o benchmark mais comum para o ‘valor’ de uma empresa. Mas esta métrica tem um defeito: ela não captura o valor do capital intangível que compreende o investimento em R&D, marketing ou vendas, cada vez mais importantes na economia moderna. E assim, o problema pode não estar com o estilo value em si, mas sim com a forma como é medido e definido”, expõe Vitali Kalesnik.

Para ilustrar o impacto que a não contabilização destes investimentos pode ter no valor percecionado de uma empresa, a equipa de investigação elaborou uma medida de price to book “ajustada” (iHML) que incluía valores investidos em R&D e SGA (selling, general and administrative expenses). As conclusões falam por si. “Atualmente, a métrica price to book clássica (HML) no contabiliza, em média, cerca de metade do total de capital de uma empresa. Nas empresas do estilo value essa omissão é de cerca de um terço de capital, mas é ainda pior nas empresas do estilo growth, em que chega a dois terços do capital”, conclui o investigador.

Clique na imagem para ampliar

E agora, o que esperar?

Face a estas descobertas, Vitali Kalesnik revela o que se pode esperar do estilo value no futuro próximo é mais risonho do que seria presumível. “De momento, as ações do estilo value estão a transacionar a múltiplos muito atrativos. Uma vez que os valores relativos destas ações estão em mínimos históricos, o potencial de retorno do estilo value é muito elevado face ao estilo growth”. E no contexto específico da crise pandémica, o profissional relembra que “regra geral, o estilo value tende a adicionar muito valor em recuperações económicas, e achamos que na situação atual não será diferente. Acreditamos que quando tivermos uma vacina e conseguirmos lidar melhor com toda situação, e grande parte da incerteza estiver resolvida, isso serão excelentes notícias para os seguidores do estilo value”, sentencia.