O ano transato foi sorridente para a Victoria Seguros. A entidade seguradora do grupo SMA a operar em Portugal registou resultados líquidos positivos em ambos ramos de negócios: seguros (não vida) e seguro vida, no qual se incluem os seus produtos de investimento destinados à reforma (PPR). O ramo segurador fechou o exercício com um resultado líquido depois de impostos na casa dos 851 mil euros, um crescimento substancial face aos 42 mil conseguidos em 2018; já o ramo dos seguros de vida também encerrou o ano no verde, com um resultado de 364 mil euros.

No segmento do ramo vida, o volume global de prémios de contratos de seguro e de entregas para contratos de investimento registou um aumento de 9,2% face ao ano anterior, atingindo os 40 milhões de euros em 2019. Deste montante, 23% está afeto à produção de contratos de investimento, que também registaram um incremento substancial de 18,2% face ao período anterior, firmando-se nos 9,3 milhões.

Já no ramo segurador não vida, o volume de prémios brutos emitidos atingiu 85,2 milhões de euros, um valor próximo dos 85,1 milhões de 2018, o que evidencia um aumento de 0,1%.

Dívida de qualidade: o ativo de eleição

Explorando as carteiras de investimento da seguradora torna-se evidente que estas seguem uma linha de investimento semelhante, fruto de pertencerem ao mesmo grupo e de terem uma gestão partilhada entre a mesma entidade e comités de investimento. No relatório pode ler-se quem em 2019 a Victoria Seguros "manteve-se a linha orientadora da estratégia de investimentos, continuando a dar prioridade à seleção de ativos com maior segurança, em alternativa a ativos que pudessem eventualmente gerar mais rendimento".

Assim, no ramo vida, a carteira de investimentos decresceu ligeiramente em 2019 para um montante global de 220,7 milhões de euros, próximo dos 220,8 milhões de 2018, o que representa uma variação anual inferior a 0,0%. Tal como no ano anterior, a carteira de investimentos concentra-se principalmente na rubrica Títulos e Participações Financeiras, embora o efeito da valorização dos ativos imobiliários, tenha contribuído para um aumento do seu peso relativo. Assim, o investimento em Imóveis corresponde a 17,4% e as aplicações em títulos totalizaram 78,8%.

Focando na carteira de títulos, a mesma encontra-se avaliada em 174 milhões de euros e, no seguimento do que foi transcrito anteriormente, encontra-se bastante investida em títulos de dívida pública e obrigações diversas (93% dos ativos sob gestão estão alocados a esta classe de ativos).

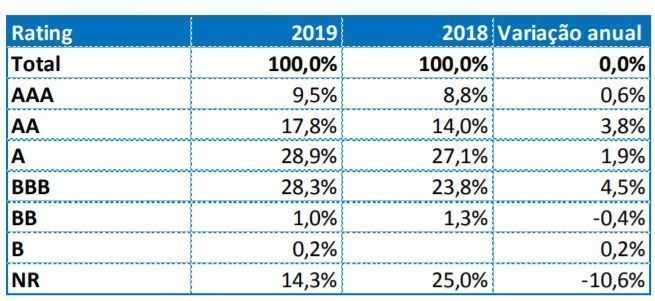

No que se refere à qualidade de crédito da carteira de títulos é de registar que 90,1% detém notação de crédito de investimento, ou seja, notação superior ou igual a BBB. É de resto nesta mesma classificação que a Victoria reforçou a quantidade de títulos investidos face ao ano de 2018.

Esta distribuição por rating de crédito reflete nas contas da Victoria Seguros um movimento generalizado de search-for-yield entre os investidores institucionais que a CMVM destaca no mais recente relatório anual sobre os mercados de capitais. É especialmente evidente na maior alocação a ativos com rating BBB, o limite inferior do grau de investimento, em detrimento dos ativos com rating AA e A. O regulador comenta no relatório que em resultado das taxas nulas ou negativas características da última década, os investidores institucionais reforçaram posições em “ativos de maior volatilidade (por exemplo, setores com maior risco de negócio e alavancados, ou dívida com maior duração e/ou risco de crédito) e de menor liquidez, no sentido de permanecerem competitivos".

Sobre os fundos de pensões, a seguradora indica no relatório que os ativos afetos aos mesmos apresentaram um crescimento de 0,8% para 15,7 milhões de euros distribuídos por 6 fundos distintos.

Ramo Não Vida

Do lado do ramo não vida, a carteira de investimentos cresceu 3,3% em 2019, de 96,1 milhões de euros em 2018 para um 99,3 milhões no ano transato. A principal rubrica de investimento mantém-se os “Títulos e Participações Financeiras” com um peso relativo de 96,3%, à semelhança do que acontece do ramo vida.

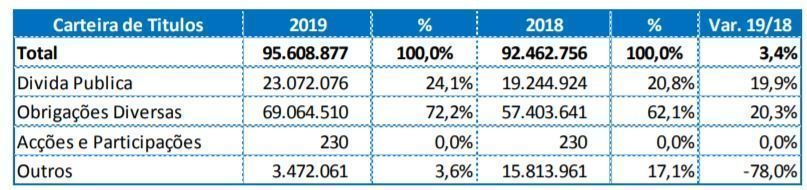

A 31 de dezembro de 2019 a carteira de títulos estava avaliada em 95,6 milhões de euros, e apresentava uma distribuição semelhante à do ramo vida, com uma alocação elevada a títulos de fixed income.

No que se refere à qualidade de crédito da carteira de títulos, e em linha com a política seguida no ramo vida, é de registar que 90,4% dos títulos de dívida detém notação de crédito superior ou igual a BBB, tendo aumentado a alocação a instrumentos nesse segmento de rating (BBB).

Gestão ativa como emenda para o risco

De forma geral, a Victoria Seguros dá preferência ao investimento direto em títulos nas suas carteiras, especialmente quando esses ativos se tratam de obrigações ou emissões de dívida. No inventário de títulos nas carteiras de ambos os ramos, expresso no relatório e contas, constatamos que são os instrumentos de fixed income assumem uma posição maioritária, mais concretamente as obrigações de proveniência estrangeira, representando entre 93% (ramo vida) e 96% (ramo não vida) do total de valor de balanço do inventário de títulos e participações. De salientar a presença de dois fundos com Selo FundsPeople 2020 nas carteiras da entidade seguradora, ambos da Schroders: Schroder International Selection Fund EURO Equity, destacado pela classificação B de Blockbuster, e o Schroder International Selection Fund EURO Corporate Bond, pela tripla classificação ABC (Favorito dos Analistas, Blockbuster e Consistente).

Inventário de Unidades de Participação do ramo vida

Inventário de Unidades de Participação do ramo não vida

A restante porção é dedicada a instrumentos de maior volatilidade e risco, nomeadamente ações. Contudo, a grande parte do investimento dirigido a esta classe de ativos é feito por via da subscrição de unidades de participação de fundos de investimento. No caso do ramo vida, apenas 1% do segmento dedicado a títulos de rentabilidade variável é investido diretamente em ações, e no ramo não vida não existe sequer investimento direto nesta classe de ativos. A utilização de fundos de investimento como via de obter exposição a ativos de risco é uma técnica comum em carteiras especializadas noutras classes de ativos, e tem como fim aproveitar a expertise da gestão ativa no investimento em instrumentos tradicionalmente mais voláteis.

2020 com pandemia à espreita

Numa nota final destinada aos desafios esperados no ano atual, a Victoria Seguros fez constar no relatório o inevitável apontamento sobre os efeitos da pandemia de COVID-19. "No caso da Victoria, os principais riscos associados a este evento extraordinário poderão ser uma redução nos rendimentos associada à eventual desvalorização dos diferentes ativos detido em carteira, uma redução da receita por via dos prémios emitidos e, em algumas linhas de negócio, um possível aumento de sinistros", enumeram.

Contudo, a companhia termina com uma nota tranquilizadora, assumindo que "possui proteção adequada perante a adversidade desses riscos" e que os "estudos internos, elaborados em conformidade com as recomendações da EIOPA, demonstram uma capacidade dos seus fundos próprios fazerem face a esses mesmos eventos adversos".