O mundo da indexação, aparentemente, pode parecer simples, mas não o é assim tanto. Quando um ETF replica um índice há várias nuances a ter em conta: tipo de réplica efetuada, liquidez, índice subjacente, estruturação e composição desse índice, etc.

Na conferência UBS ETF European Investment Conference, em Lisboa, desfizeram-se mitos, e deixaram-se notas importantes para quem vislumbra nos ETFs um instrumento essencial a ter em carteira por esta altura.

Pawel Janus, PhD e Head of Passive & ETF Investment Analytics da UBS AM, tinha a sua apresentação dedicada ao tema “Investir em mercados emergentes – oportunidades passivas”. A história da indexação dos mercados emergentes já é grande, mas a sua importância tem vindo a ganhar tração nos últimos tempos. Testemunhando esse trilho, o profissional começou por dar uma noção de mercado. “No total existem cerca de 300 ETFs domiciliados na Europa e nos EUA a providenciarem exposição a ações de mercados emergentes de diferentes categorias: core equity, factor equity, ISR equity. Os investidores têm dividido o seu interesse entre ETFs domiciliados nas duas geografias, denotando-se um forte interesse em ambos os tipos de domiciliação. Desde o início do ano, os fluxos de entrada em ações de mercados emergentes já são próximos dos 40,8 mil milhões de dólares”.

Para os ETFs de obrigações, Pawel Janus falou de um cenário semelhante ao das ações, embora “o apetite dos clientes seja mais modesto a este nível”. Contabilizam-se, ainda assim, fluxos próximos dos 16 mil milhões de dólares desde o início do ano nos ETFs de obrigações domiciliados na Europa e nos EUA.

Falsas ideias e comparação de índices

Dinâmica. Esta foi uma das palavras mais repetidas por Pawel Janus para descrever a evolução do índice MSCI Emerging Markets ao longo dos últimos 30 anos. “Se recuarmos por exemplo aos anos 80, o índice cobria apenas 10 países que valiam 52 mil milhões de dólares, ou seja tratava-se de um mercado bastante modesto. Atualmente são seguidos 24 países, o correspondente a 4,9 biliões de dólares”, indicou, lembrando que a revisão do índice é feita todos os anos. Neste caminho de três décadas do índice, fica para a história a recente inclusão das ações de classe A chinesas, em junho de 2017.

No mercado propriamente dito, as mudanças estruturais também são algumas. “Os investidores devem ter em mente que os mercados de ações emergentes já não se resumem apenas aos sectores de energia e de materiais. Este passou a ser dominado por IT, financeiras e empresas de consumo discricionário, ou seja, sectores muito mais parecidos com os do mundo desenvolvido”, pontualiza.

Comparando dois dos principais índices que investem nos mercados emergentes - o MSCI EM e o FTSE EM – encontram-se, segundo o profissional, “algumas diferenças entre ambos”, mas, ao mesmo tempo, “muitas semelhanças”. No campo das diferenças o especialista foca-se essencialmente em duas: a cobertura que cada um dos índices efetua e a liquidez por eles proporcionada.

Sobre o primeiro ponto fala, por exemplo, do facto da Coreia do Sul ser integrante do FTSE Developed Markets, ao mesmo tempo que faz parte do MSCI Emerging Markets. No caso da integração das ações chinesas de classe A no mercado, recorda que estas “apenas fazem parte do MSCI EM”. Para o FTSE, lembrou também, a Polónia deixou de ser considerada um mercado emergente. No que toca à segunda componente em que diferem – a liquidez – Pawel Janus explicou que “o FTSE EM tem um critério de liquidez menos restrito, isto pelo facto do benchmark poder ir mais longe na cobertura que faz”. Atualmente, indicou, “o índice cobre cerca de 1.020 ações, enquanto que o MSCI EM se fica pelas 800”. No que diz respeito à atual cobertura de ativos por cada um dos índices, “o MSCI EM totaliza a cobertura de 1.60 biliões, enquanto que o FTSE se fica pelos 300 mil milhões, o que demonstra a forte preferência pelo MSCI”, referiu também.

O que é que a inclusão das ações classe A chinesas trouxe ao mercado?

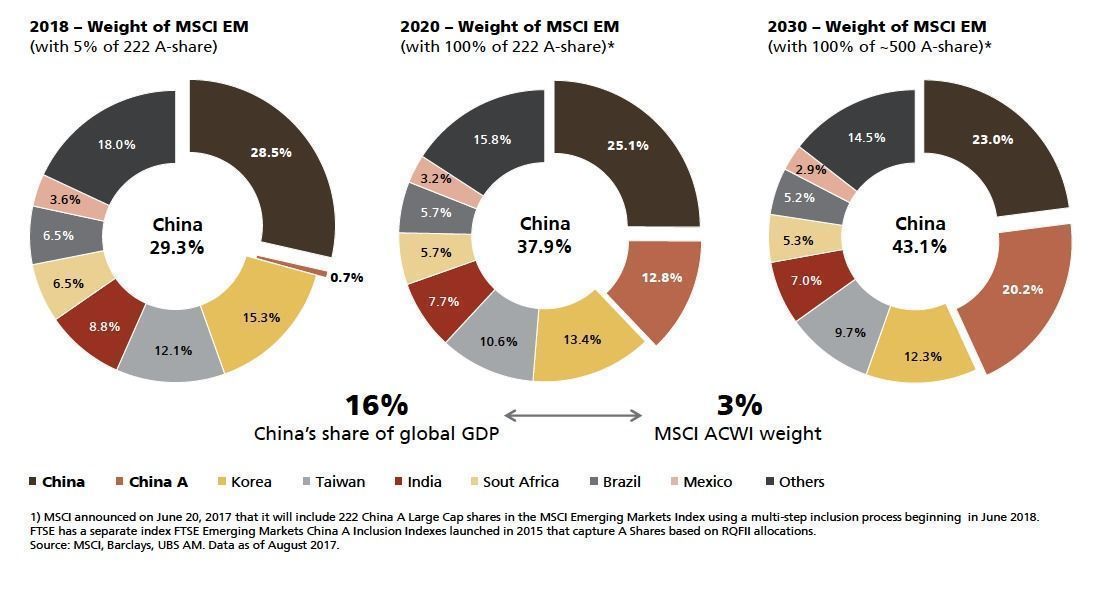

O MSCI EM index inclui agora no índice 222 ações de classe A chinesas, com 5% de factor de inclusão. “A inclusão por inteiro destas ações poderá fazer com que o peso da China no índice suba dos atuais 29% para potencialmente mais de 40% do total do peso dos mercados emergentes. No entanto, este número não é nada de surpreendente já que se pensarmos na percentagem da China no total do PIB global esse valor é de 16%, mas apenas 3% do MSCI ACWI”, explicou o especialista.

Para o especialista, em termos da representação no FTSE e no MSCI, “pode dizer-se que a China tem estado sub-representada”.

Porquê adicionar mercados emergentes ao portefólio?

Na resposta a esta pergunta, o Pawel Janus é perentório: “Os países dos mercados emergentes adicionam alguma descorrelação às carteiras”. “Mesmo a própria correlação entre os ativos que compõem os mercados emergentes é menor, em média, em comparação com os mercados desenvolvidos (em cerca de 20%), o que faz com que mesmo uma pequena exposição a mercados emergentes ao nível de um portefólio tenha potencial de realçar o retorno de um portefólio”, indicou.

O segmento de dívida

O Head of Passive & ETF Investment Analytics da entidade relatou ainda como é que a dívida de mercados emergentes é outro dos ativos a monitorizar no mundo da gestão passiva. Começou por lembrar que “o mercado de dívida emergente local é maior do que o denominado em hard currency e que, no que toca à indexação de dívida de mercados emergentes denominados em USD, este trata-se de um mercado bastante diversificado, que conta com 73 países e 1.4 biliões de dólares. (Bloomberg Barclays EM USD Sovereign)” .

Comparando a performance da dívida de mercados emergentes com outros segmentos, percebe-se o bom comportamento da classe de ativos, “que entre janeiro de 2000 e setembro de 2017 tem sido superior, em termos de retorno ajustado ao risco, ao proporcionado, por exemplo, pelo high yield norte-americano”. Também em termos de liquidez o profissional vê vantagens, e lembra que “as obrigações soberanas de mercados emergentes têm proporcionado mais liquidez do que o high yield norte-americano, embora essa não seja uma liquidez transversal a todos os países. Há que executar essa seleção dos países”.

No entanto, um ponto a considerar na indexação deste tipo de dívida é a sobreponderação a emitentes mais endividados que os índices ponderados por capitalização de mercado da dívida registam. Esta situação é fácil de evitar se, por exemplo , se estipular um capitalização máxima por emitente de 3%. “Os emitentes que têm um montante de dívida que excede os 3% da quota total do índice são subponderados, o que traz maior diversidade ao índice, no caso o Barclays EM USD Sovereign”, sintetiza.

Esta exposição “capped” a mercados emergentes tem trazido algumas vantagens em termos de performance nos últimos anos, e da entidade declaram-se adeptos deste tipo de índice. “Existem alguns índices deste género que gostamos, como por exemplo o da J.P. Morgan que tem um cap de 3%”.