O forte abanão sentido pelas bolsas a princípios de fevereiro continua a dar que falar entre os investidores, que passaram um 2017 extraordinariamente tranquilo. É importante recordar que, ainda que os mínimos históricos do VIX se se tenham produzido durante o ano passado, na realidade o regime de baixa volatilidade começou a instaurar-se em 2014 no S&P 500: segundo um gráfico apresentado pelo Capital Group, o indicador teve tempo para gerar um retorno anualizado de 17% entre 2014 e 2017.

“A volatilidade movimentou-se em ciclos de vários anos ao longo da história do VIX, pelo que não era provável que a tranquilidade relativa de 2017 durasse para sempre”, explicam a partir da entidade. É importante recordar que o catalisador deste aumento repentino da incerteza foi uma indicação de emprego melhor do que o esperado nos Estados Unidos, que estimulou as preocupações dos investidores em torno de uma subida potencial da inflação que obrigasse a Reserva Federal a ser mais agressiva do que estava a ser descontado no consenso de mercado (ajustaram-se as expectativas, de maneira que já se estava a refletir no preço 60% de probabilidade de três subidas das taxas de juro este ano).

Ainda que a empresa espere que a volatilidade recupere em alta, desde níveis extremamente baixos do ano passado, esclarecem que “é demasiado cedo para dizer se estamos num novo regime de volatilidade”. Aliás, relembram os investidores que “os períodos de alta volatilidade foram acompanhados historicamente por retornos do S&P 500 inferiores à média”.

Por outro lado, do Capital Group, recodam que a situação anormal foi a absoluta ausência de volatilidade verificada em 2017: “Os contratempos temporais são uma parte normal dos mercados de ações e com frequência são influenciados por notícias no curto prazo, como a publicação de resultados ou dados económicos”.

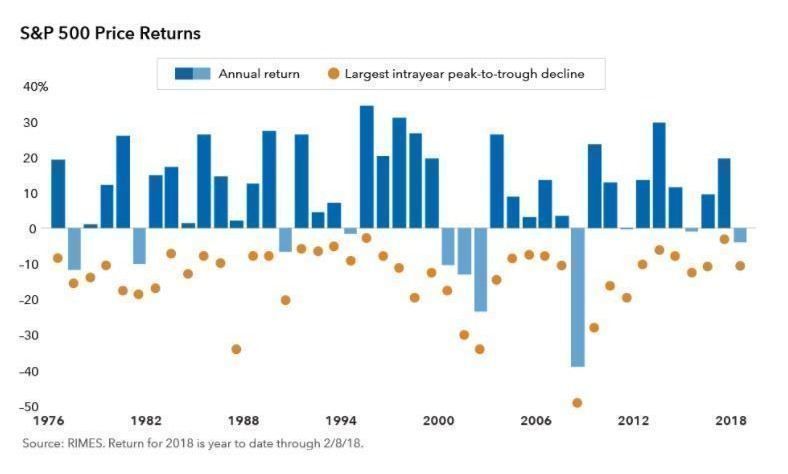

Para além disso, há o facto de que, mesmo depois da mais forte das quedas, os mercados tenderem a recuperar no longo prazo. Da empresa explicam que o S&P 500 registou quedas de uma média de 14% desde 1976 e, no entanto, o índice conseguiu encerrar em positivo em 31 dos 41 exercícios. “A lição para os investidores é que, com frequência, manter a calma e seguir o curso dos acontecimentos traz recompensas”, concluem os especialistas.

A Capital Group lançou um centro de estudos sobre o comportamento da volatilidade, o Market Volatility Center, no qual diversos membros da organização contribuem regularmente com análises sobre o comportamento do VIX e sobre o seu impacto sobre as distintas classes de ativos.