O fundo Jupiter Absolute Return Fund, gerido pela Jupiter AM, muito embora tenha a etiqueta ‘absolute return’ no seu nome, não se trata de um fundo absolute return convencional. Numa visita a Lisboa, Ivan Kralj, assistant fund manager do produto, fez questão de apresentar essa premissa inicial aos presentes. “Este não se trata de um fundo de retorno absoluto convencional; trata-se sim de um fundo global long/short. Gerimos este fundo como se se tratasse de um fundo de ações long/short, que apresenta alguns ‘edges’ bastante simples”.

O fundo nasce de uma abordagem em que o stock picking é feito de forma bottom up, e é depois dessa seleção, conta o profissional, que alguns riscos acabam por vir ao de cima. Como não existe conforto em ter esses riscos em carteira, a abordagem da gestão passa por encontrar vantagens, ou, nas palavras de Ivan Kralj, “edges bastante baratos”. “É transversal a toda a estratégia a nossa convicção de que como fund managers temos de ter um edge muito específico, que nos permita ter um melhor desempenho face aos nossos concorrentes”. E como é que esse edge é definido? Aos presentes, Ivan Kralj explicou que estas potenciais vantagens têm sempre por base “um profundo research e análise”, sendo testado tanto na teoria como na prática, e passível de constantes melhorias e aperfeiçoamentos. Acreditam, igualmente, que a vantagem da entidade reside nas posições curtas em ações individuais, estando esse ‘edge’ patente em duas partes distintas. “Em primeiro lugar, acredito que nós percebemos os dados que nos rodeiam relativos ao empréstimos de títulos melhor do que os nossos concorrentes. Existem inúmeras teorias que dizem que se analisarmos o que é que os outros short sellers estão a fazer através destes dados, obter-se-ão sinais poderosos sobre o que ‘shortar’ ou evitar”, explicou.

Perigo do stop loss price

A segunda parte, prosseguiu, prende-se com o comportamento praticado relativamente ao short selling. “Existem dois comportamentos muito difíceis que os short sellers mais bem sucedidos costumam praticar. O primeiro é a paciência, e o segundo é a capacidade de reconhecer erros, e assumir menos valias. No que se refere à paciência, no nosso caso, tentamos sempre esperar pelos catalisadores negativos certos antes de ‘shortarmos’ uma ação; muitas vezes, esse catalisador negativo mais acertado aparece através dos dados de empréstimos de títulos já referidos”, adiantou. Relativamente à realização de menos valias e ao reconhecimento das perdas, o especialista falou da capacidade que têm de ter em fazer a “cobertura das posições curtas, mesmo quando se está a perder dinheiro”. Embora a maioria dos short sellers tenham bem ciente a necessidade de terem um stop loss, o especialista quis deixar claro o que os difere a este nível. “Achamos que ter um preço de stop loss é muito perigoso. No nosso caso tentamos ter uma flexibilidade muito grande em relação aos nossos stop losses: temos um sistema de stop losses baseado nas notícias, ou seja, quando nos colocamos curtos numa ação é porque existiu um catalisador negativo que impulsionou esse movimento; nesse sentido, vamos monitorizar esse catalisador negativo, e quando virmos que este não é mais válido fazemos a cobertura dessa ação. Acreditamos que o stop loss baseado no preço é bastante mais perigoso do que este método que usamos”.

O edge do fundo, na perspetiva da casa, é bastante evidente e comprovável pelos resultados. “Os dados mostram que o alpha acumulado proporcionado pela parte curta do fundo desde que começámos a geri-lo é de 3% por ano”.

Processo de investimento

O processo de investimento do produto pode dizer-se que é tricéfalo, assentando em três passos distintos: um passo quantitativo, uma análise fundamental, e, por fim, um passo relacionado com o ‘ambiente’ de mercado. Tal como deixa antever o nome, no primeiro passo debruçam-se sobre uma extensa leitura de relatórios. “É nesta fase que identificamos os 13 factores diferentes que achamos que são os mais poderosos em termos de impacto nas ações; este screening é desenvolvido com cerca 10 mil ações, e a partir dele conseguimos fazer um ranking dessas ações, das melhores para as piores. Estes filtros quantitativos tendem a funcionar entre 1 e 3 anos de horizonte”, referiu.

Estes filtros são balanceados com o segundo passo: a análise fundamental. “Neste etapa tendemos a trabalhar com um horizonte de 8 anos; o modelo de avaliação que usamos na nossa análise fundamental é um ‘reversed discounted cash flow model’, mas que não é o tradicional, porque somos um pouco alérgicos a fazer previsões”, avisou. Este modelo, segundo o profissional, permite olhar para o preço atual de uma ação e inferir acerca dos pressupostos que o mercado está a assumir. “Se compararmos esses pressupostos do mercado com o passado da empresa, creio que conseguimos ter um pouco de indicação de se existe um otimismo ou um pessimismo exagerados na ação, ou seja, se esta está cara ou barata”, indica. Por fim, o terceiro passo – a análise ecológica – “tratam-se de evidências muito mais orientadas pelas transações de mercado”. No derradeiro passo a equipa olha para os dados referentes aos empréstimos de títulos, mas também para o que é que “os outros short sellers estão a fazer”.

É a combinação destes três passos, que têm horizontes temporais diferentes, que acaba por deixar a equipa confiante numa maior robustez do fundo. Ciente de que têm “uma forma diferente de abordar o investimento”, Ivan Kralj deixou claro aos presentes que “o processo de investimento e o perfil de risco do fundo” tende a oferecer uma correlação negativa com os mercados. “O fundo tende a ser muito negativamente correlacionado com os mercados de ações, mas, é interessante, porque é também negativamente correlacionado com outros fundos de retorno absoluto”, disse.

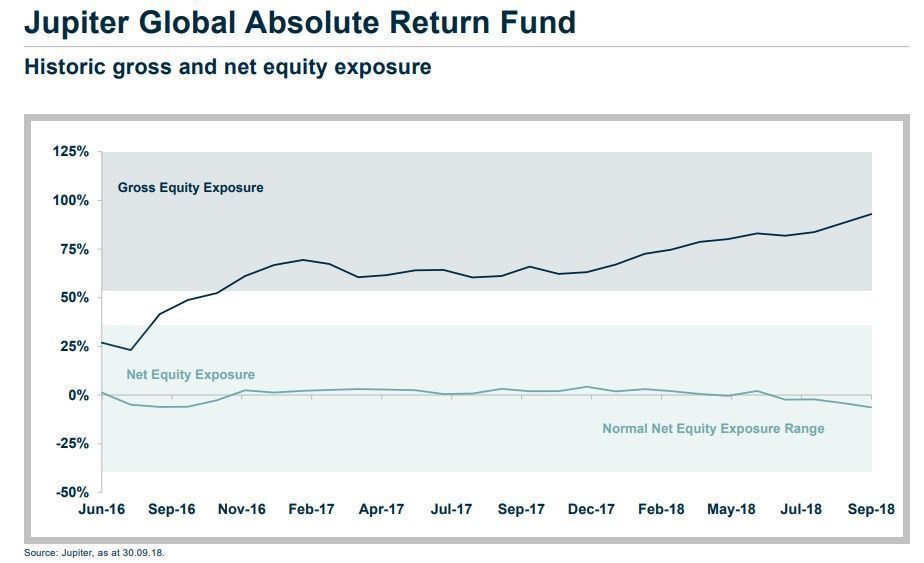

O especialista encara o período desde o lançamento do fundo (versão sicav em euros lançada em 2016) como bastante positivo. “Podemos dizer que se tem tratado de um grande período para nós, porque se pensarmos em todos os riscos que a maioria dos fundos têm de enfrentar - beta, crédito e duration – nós temos conseguido fazê-lo”, disse, exemplificando. “Temos tido um perfil de beta negativo, ou seja, se tivermos em conta a parte curta e a parte longa do fundo, o resultado de ambos é uma posição líquida nas ações relativamente negativa de cerca -10%; contudo, muitas das nossas posições curtas têm um beta mais elevado do que as posições longas e, por isso, estimamos que o beta seja de cerca de -25%”, referiu.

Relativamente ao risco duration, por sua vez, o profissional fala de um “perfil de risco relativamente negativo”. Se por um lado não estão a assumir posições curtas em treasuries ou obrigações governamentais, por outro, estão sim “a encontrar uma boa quantidade de ideias em ações nas quais se podem colocar curtos e que têm um perfil de duração bastante longo”. É o caso, por exemplo, de algumas gigantes tecnológicas americanas, ou empresas como a Netflix ou a Tesla. Por fim, o risco de crédito. “Estamos ligeiramente curtos nesta área também. Não estamos a ‘shortar’ obrigações, mas sim com posições curtas em ações de algumas empresas que têm um risco de crédito muito elevado”, concluiu.