(Artigo de opinião assinado pela equipa da Sixty Degrees)

Os fatores ESG, acrónimo em inglês para Environmental, Social and Governance, estão cada vez mais presentes na esfera dos investimentos, definindo e caracterizado ativos e empresas considerados “sustentáveis”, quer na sua criação quer pela sua gestão. Os critérios de natureza ambiental envolvem preocupações relacionadas com a pegada ambiental das empresas. Os fatores sociais incluem o respeito pelos direitos humanos, o acesso à saúde e à segurança, entre outros. Por sua vez, os fatores de governo das sociedades dizem respeito ao sistema de políticas e práticas ao abrigo das quais uma empresa é dirigida e controlada, abrangendo questões de transparência e independência.

Em fevereiro de 2019, a Bloomberg reportou a existência de um montante de 12 biliões de dólares de ativos sob gestão a seguir os critérios ESG na seleção de investimentos na Europa. A nível global, segundo Fish, Kim e Venkatraman (2019), o montante atingiu os 30 biliões de dólares. Do lado das empresas, a adoção de ESG também tem sido assinalável. Em 2019, a Business Roundtable partilhou um princípio acordado e assinado pelos CEOs das principais empresas americanas, no qual era anunciado “While each of our individual companies serves its own corporate purpose, we share a fundamental commitment to all of our stakeholders”.

Na weekly note de 3 de março de 2020, abordámos o tema ESG e levantámos algumas dúvidas sobre a abordagem em si mesma, nomeadamente sobre o atual sistema de rankings e sobre os retornos dos denominados fundos sustentáveis. Também no mês de março, Aswath Damodaran publicou um paper denominado Valuing ESG: Doing Good or Sounding Good?, onde questiona precisamente a relação entre ESG e a criação de valor, sob a perspetiva das empresas e dos investidores. De salientar que Damodaran é um célebre professor de finanças na Stern School of Business na Universidade de Nova Iorque, sendo também um conhecido autor de vários livros de finanças e investimentos.

Nesse sentido, pareceu-nos útil revisitar o tema e partilhar algumas das principais referências e conclusões do paper de Damodoran.

Em primeiro lugar, a abordagem ESG depara-se com um problema de medição do que é considerado ser uma “boa” empresa. Ao contrário das medidas de rentabilidade operacional ou de retorno, as quais são traduzidas em números, a medição do “grau de cumprimento” ESG é totalmente subjetiva. Li e Polychronopoulos (2020) afirmam que, no final de 2019, existiam 70 fornecedores de ratings ESG. Por seu lado, segundo Fish, Kim e Venkatraman (2019), em 2018, foram emitidos mais de 600 ratings ESG. O problema adensa-se pelo facto de existirem divergências entre os vários ratings atribuídos às mesmas empresas.

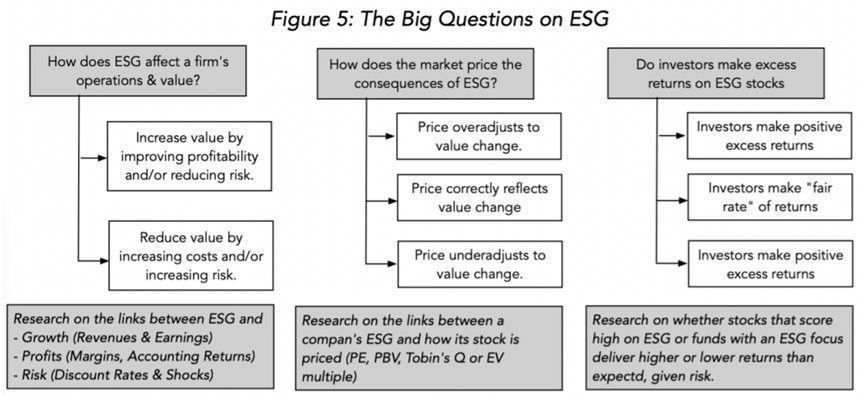

A questão do ESG pode ser colocada através de três questões fundamentais:

-

Será que as “boas” empresas criam mais valor do que as “más”empresas?

-

Será que os mercados atribuem uma valorização superior às “boas” empresas versus as “más”?

- Será que o investimento em “boas” empresas origina retornos médios mais elevados do que o investimento em “más” empresas?

O gráfico abaixo considera estas três questões e as várias possibilidades de resposta.

As 3 grandes questões sobre ESG

Fonte: Aswath Damodaran

Em relação à primeira questão, importa saber se as empresas socialmente responsáveis são passíveis de gerar lucros superiores através de receitas mais altas e/ou menores custos regulatórios. Analisando o trabalho de research e investigação desenvolvido neste campo, conclui-se que mesmo quando é detetada uma relação positiva entre ESG e as métricas de rentabilidade operacional, permanece sempre em aberto a questão da causalidade. Será que as empresas com melhores indicadores de rentabilidade estão mais bem posicionadas e como tal podem assumir maiores despesas com ações socialmente responsáveis? Assim sendo, o ESG poderia ser entendido com um “bem de luxo” que empresas com maior sucesso poderiam “comprar” para melhorar a reputação do seu management.

Na verdade, a relação entre ESG e a rentabilidade operacional parece tender a ser positiva, mas as conclusões são frágeis e sensíveis à forma como ambos são medidos. Um estudo inicial de Waddock e Graves (1997) concluiu que as empresas bem pontuadas em termos de ESG também obtinham boas classificações em termos de rentabilidade operacional. No entanto, Zhao e Murrell (2016) prolongaram o estudo acima referido para um período mais alargado (1991-2013), usando também uma amostra maior, e deram conta de que as conclusões originais não se mantinham. Por seu lado, Margolis, Elfenbein e Walsh (2009) examinaram 251 estudos da relação entre as duas variáveis e concluíram por uma relação positiva de pequena dimensão. Nolet, Filis e Mitrokostas (2015) utilizaram as pontuações ESG da Bloomberg para as empresas do S&P500, tendo encontrado uma relação negativa entre ESG e retorno sobre o capital, embora tenham admitido que no longo prazo essa relação se tornava positiva.

Outra hipótese que poderia ser considerada era a de que as empresas devem optar por ser “boas”, já que as empresas “más” tendem a ser punidas. As empresas “más” estão mais sujeitas a riscos de reputação e desastre. Esse tipo de catástrofe pode gerar perdas substanciais e prejudicar sua a reputação no longo prazo. A esse propósito, Goffner (2018) estudou o comportamento de um portfolio composto por empresas “más”, com historial de violação de regras ESG, tendo concluído que este registou uma underperformance face aos comparáveis.

Em relação à segunda grande questão, importa perceber se os mercados atribuem uma valorização superior às “boas” empresas versus as “más”. Um problema que se coloca desde logo é novamente o da causalidade. Será que as empresas mais bem pontuadas em ESG são recompensadas pelos mercados ou será que as empresas com valorizações superiores são vistas mais favoravelmente pela sociedade?

O gráfico abaixo refere-se ao início deste ano e ilustra os múltiplos das ações detidas pelos fundos ESG versus o restante mercado.

Fonte: Aswath Damodaran

O gráfico não é conclusivo, ilustrando apenas uma aproximação dos múltiplos das empresas ESG aos das empresas Growth.

Para tentar ultrapassar o problema da causalidade, foram desenvolvidos alguns estudos com vista a observar a reação do mercado a eventos ESG. Capelle-Blanchard e Petit (2017) analisaram cerca de 33.000 notícias de ESG relativas a 100 empresas cotadas, entre 2002-2010, concluindo que eventos negativos originaram uma queda de mercado de 0,1% e que eventos positivos não geraram quaisquer subidas. A conclusão reforçou os resultados obtidos pelo estudo de Mitsuyama e Shimuzutani (2015), cujos autores estudaram a reação do mercado aos anúncios de obtenção da certificação ESG, por parte das empresas japonesas, e concluíram pela fraca evidência de resposta positiva das respetivas cotações, em Bolsa.

Em suma e em resposta à segunda questão, parece não haver evidência de que os mercados recompensem as “boas” empresas, o que pode refletir: i) o facto do mercado considerar que o ESG pode não acrescentar valor, ou

ii) o facto dos mercados terem uma visão enviesada para o curto prazo, não incorporando os aumentos de valor de longo prazo trazidos pelo ESG. Ambas as considerações não servem de suporte à abordagem ESG.

Relativamente à terceira e última questão, importa então averiguar se o investimento em “boas” empresas origina retornos médios mais elevados. Fama e French (2007) concluíram que se os investidores preferem investir nas “boas” empresas, o retorno médio esperado dessas ações tenderá a ser inferior. Reforçando a conclusão, Hong e Kacperczyk (2009) debruçaram-se sobre as denominadas “sin stocks”, isto é, as empresas de álcool, tabaco e jogo. Tendo em conta que se tratam de ações das quais os investidores não gostam, são menos detidas pelas várias instituições e tendem a ter retornos médios esperados superiores. Os investidores têm de ser compensados em termos de maior retorno esperado pelo custo de reputação em que incorrem por deter estas ações.

Di Bartolomeo e Kurtz (1999) demonstraram que as ações de empresas bem pontuadas em ESG registaram melhor performance que o mercado, mas que esta outperformance se deveu maioritariamente aos fatores, estilos e setores e não às respetivas características ESG. Derwall, Guenster, Bauer e Koedijk (2005) compararam os retornos de dois portfolios criados com base em pontuações ESG e concluíram que as empresas mais bem pontuadas no fator ambiental geram retornos mais elevados.

Em geral, os resultados parecem uma vez mais ser inconclusivos. Embora existam alguns estudos que concluem que as empresas mais bem pontuadas em ESG geram retornos superiores, existe fraca evidência de que fundos ESG registem retornos mais altos.

Na verdade, parece pouco intuitiva a ideia de que ao adicionarmos a restrição ESG, e como tal restringirmos o nosso universo de investimento, o retorno esperado possa aumentar. Tal como refere Damodaran um ótimo com restrição deverá, no limite, igualar um ótimo sem restrição, mas na maioria das vezes essa restrição traduzir-se- á num custo. A título de exemplo, o fundo ESG, TIAA-CREF Social Choice Equity Fund reconhece a situação explicando a sua underperformance com base no facto de não ter podido investir num determinado número de ações e obrigações que não cumpriam os critérios ESG.

A tese ESG representa um contraponto à teoria de Milton Friedman (1962), que defendeu que as empresas se devem focar no objetivo de maximização de valor para o acionista, ao invés de servir a generalidade dos seus stakeholders. Tome-se como exemplo uma empresa produtora de combustíveis fósseis, entendida à luz dos critérios ESG como uma “má” empresa embora esteja a servir necessidades de consumo. Se as políticas públicas, isto é, o quadro regulatório e fiscal estabelecido não é suficiente para desencorajar a produção e consumo de combustíveis fósseis, o problema parece residir mais na esfera da atuação do governo, ao invés das empresas de combustíveis fósseis em operação. Na verdade, os indivíduos que considerem que a utilização de combustíveis fósseis deve ser reduzida a bem do clima, deverão votar em políticos que possam pôr em prática esse objetivo através das suas leis. Se o quadro legal e regulatório em vigor for adequado, então as empresas poderão prosseguir com o seu objetivo de maximização de valor para o acionista, sem terem de se preocupar com questões sociais. De facto, será adequado os gestores de empresas, que não foram eleitos, decidirem sobre questões de ordem social? Na mesma linha de raciocínio, com que base devem os investidores profissionais, que não foram sujeitos a eleição, atuar sobre política social? Parece razoável que as questões sociais sejam atribuídas aos políticos que foram eleitos pela população.

Em suma, apesar dos critérios ESG registarem uma crescente aceitação junto de empresas e de investidores, no seguimento da análise atrás apresentada, é nosso entendimento que a teoria ainda excede claramente o que possa ser a sua sustentação científica. Tal como Damodaran refere, parece-nos que seria mais útil a promoção de um diálogo sério a nível nacional, nos vários países, sobre as várias questões sociais associadas ao ESG. Após os políticos, eleitos por sufrágio universal, aprovarem as leis apropriadas e estabelecerem o quadro legal e regulatório adequado, as empresas deveriam regressar ao seu foco de maximização de valor para o acionista, tal como defendido por Milton Friedman.