Vemos com frequência investidores e gestores atribuem a cada classe de ativo determinadas funções de acordo com as suas características. Por exemplo, historicamente as ações são a classe de ativo que mais contribui para estimular o retorno de um portefólio a longo prazo, enquanto os metais preciosos atuam como uma espécie de “seguro”, protegendo a carteira em períodos de volatilidade e inflação. No meio do espectro encontramos a classe de ativos das obrigações, que apesar dos retornos históricos médios mais baixos que as ações, apresentam melhores perspetivas de crescimento que o ouro e similares, para além de tendencialmente também apresentarem um nível risco entre os dois extremos.

Neste artigo avaliamos como alguns fundos de ações nacionais de obrigações reagem aos efeitos provocados por ocorrências de surtos virais, analisando o seu desempenho e averiguando se esta classe de ativos pode atuar como um “amortecedor” nestes cenários de grande volatilidade. Considerado dados da Morningstar Direct a 28 de maio de 2020, utilizaremos uma amostra de três fundos que tenham ultrapassado quatro cenários epidémicos distintos (SARS, gripe das aves, Ébola e COVID-19), e que pertençam às categorias Morningstar High Yield Bond e Governament Bond (excluindo fundos de curto prazo). Temos assim os fundos BPI Alto Rendimento Alto Risco (BPI Gestão de Activos, categoria High Yield Bond), Montepio Taxa Fixa (Montepio Gestão de Activos) e NB Obrigações Europa (GNB Gestão de Ativos), estes últimos da categoria Government Bond; o seu desempenho será confrontado com as performances do peer group respetivo.

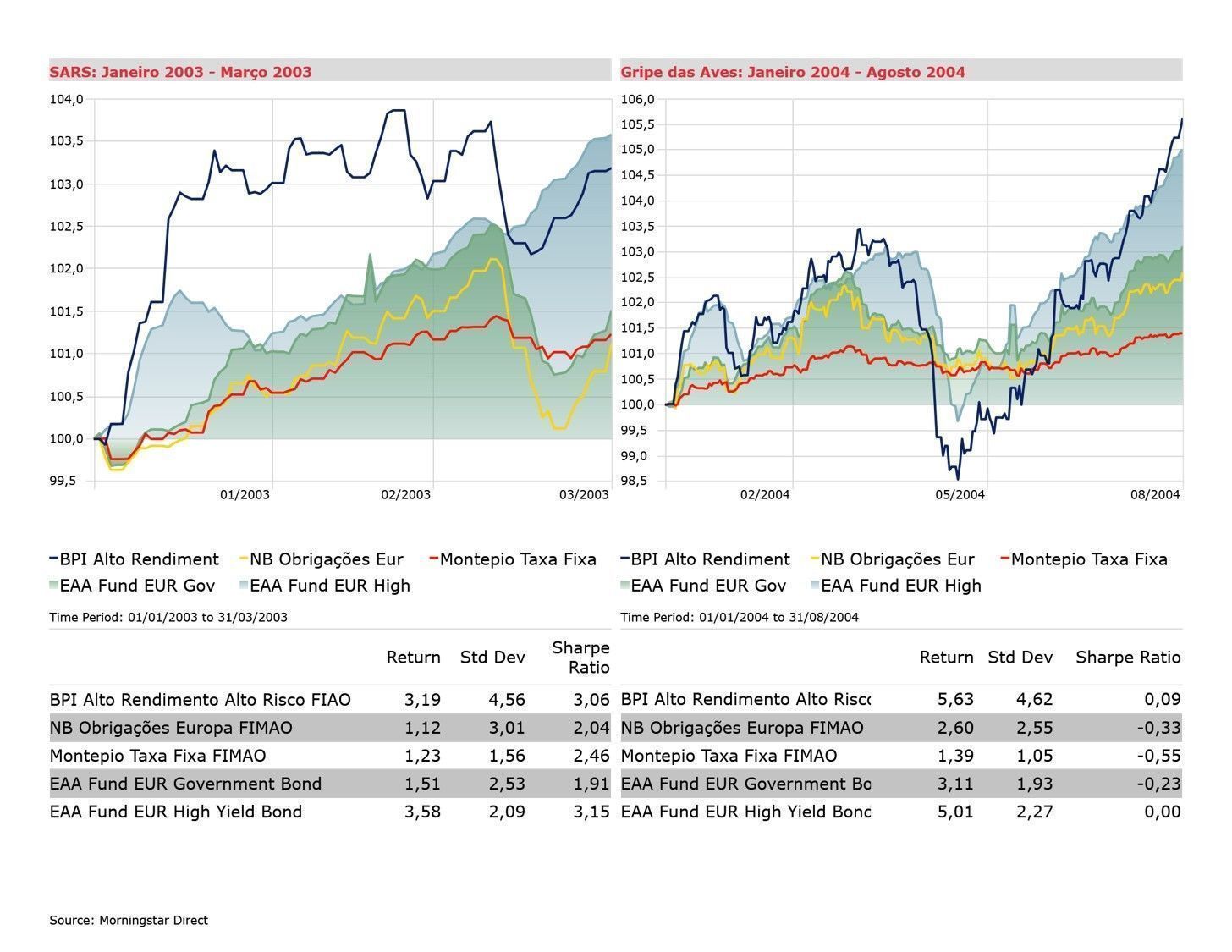

SARS e Gripe das Aves

Durante a primeira ocorrência viral, o SARS em inícios 2003, verificou-se uma tendência crescente por todo o conjunto de fundos. Contudo, o comportamento do BPI Alto Rendimento Alto Risco destaca-se dos demais, não só por ter registado um retorno muito próximo da média da categoria, mas sobretudo pelo elevado indicador de volatilidade. Já nos fundos de dívida soberana, o seu desempenho andou muito a par da média da categoria, que mesmo assim registou melhores níveis de retorno e risco no período.

Uma situação semelhante ocorreu ao longo do primeiro semestre do ano seguinte, enquanto emergia o surto de gripe das aves: os fundos Montepio Taxa Fixa e NB Obrigações Europa não conseguiram ultrapassar o peer group. Já o fundo da BPI GA registou uma rentabilidade ligeiramente superior à da categoria neste período, não obstante o nível superior de volatilidade assumido. Em ambos os casos, os efeitos dos surtos virais não parecem ter atingido fortemente o conjunto dos fundos, ou mesmo a categoria como um todo, o que possivelmente fica a dever-se a uma menor exposição à zona geográfica de incidência das epidemias.

(Clique na imagem para ampliar)

Ébola e COVID-19

Porém, chegando às ocorrências virais mais recentes, reparamos que os cenários são mais díspares que os anteriores. Durante o surto de Ébola de 2013-14 no ocidente africano reparamos em dois momentos díspares para os fundos e categorias: um de crescimento quase nulo até final de 2013, seguido de outro de alta prosperidade. Os fundos de obrigações governamentais tiveram um desempenho especialmente atraente neste período, registando retornos bem acima da média da categoria, e apesar do nível de risco ser mais alto, a sua relação retorno-risco foi igualmente mais atraente que a do peer group. O mesmo não se pode dizer do fundo de high yield, que andou muito a par da categoria.

Já durante a atual pandemia a generalidade dos fundos e categorias está em território vermelho, registando rentabilidades negativas e valores mais altos de volatilidade. No entanto, há que apontar para as oscilações mais controladas da categoria de fundos de obrigações governamentais, acompanhadas de perto pelo Montepio Taxa Fixa. O NB Euro Bond e o BPI Alto Rendimento Alto Risco acabam por sair mais penalizados neste período. De relembrar, no entanto, que apesar de serem fundos de fixed income, estruturalmente estes produtos têm maior apetência por risco, o que pode ajudar a compreender a maior volatilidade registada, mas que também podem dar perspetivas de recuperação mais aliciantes.

(Clique na imagem para ampliar)