O debate sobre o valor acrescentado entre a gestão ativa e indexada está aberto, mas e entre as gestoras grandes e players mais nicho? Um recente estudo de Andrew Clare, do Centre for Asset Management Research, Faculty of Finance, The Sir John Cass Business School, na City University of London, analisa o conceito de boutique asset management premium, do prémio de rentabilidade entre o alfa que geram os mega fundos e os fundos de boutiques na indústria europeia.

O estudo inspira-se numa análise académica de 2015 realizada pela AMG na indústria norte-americana. Tal como referimos na FundsPeople, com os dados dos últimos 10 anos na mão, o relatório da AMG defende que a estratégia média de uma boutique teve melhores resultados do que uma empresa não-boutique em 10 das 11 categorias de ações analisadas. Aqui pode consultar o relatório completo e informação interessante sobre a metodologia utilizada.

Há ou não há prémio de rentabilidade?

Como se pode ver no gráfico anterior, na distribuição líquida e bruta do alfa gerado, a curva dos resultados das boutiques é mais pronunciada para a direita face aos megafundos. Isto é, o alfa mais comum entre os megafundos é negativo, entre 0 e -0,10% enquanto as boutiques estão entre 0 e 0,10%. Também há um prémio relevante a favor das segundas numa faixa de 0,40% de alfa.

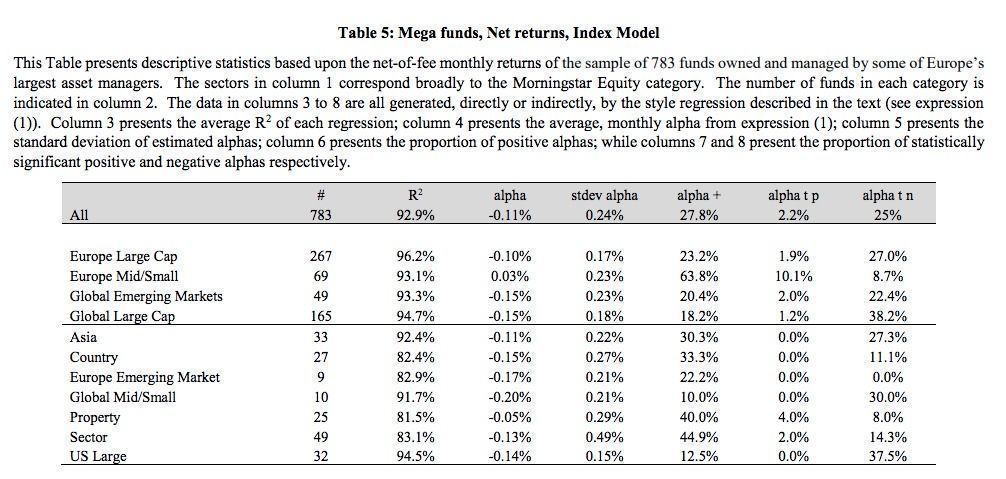

Em termos brutos de comissões, o alfa médio que geraram os megafundos é de 0,02% mensal ou de 0,21% anual. Mas é um número que se deve ler atendendo à alta dispersão. Como se pode ver na coluna seis da tabela anterior, uma alta proporção do alfa desses fundos é negativa. Quase metade. “É um alfa médio economicamente pequeno com uma baixa proporção de fundos que produzem alfa positivo e significativamente diferente de zero”, mostra o estudo.

A seguinte tabela aplica a mesma análise aos fundos de boutiques. O alfa médio mensal é notoriamente maior, 0,9%, ou 1,03% anual. Isto é, em média ultrapassam as grandes gestoras em 0,8%. Esse é o prémio de rentabilidade que oferecem as boutiques. Mas o que é mais notório é que a proporção de boutiques que geram alfa positivo é mais alta, 61,9%. Ainda que o estudo realce que só 13,7% geraram um alfa significativo.

E se aplicarmos a análise líquida de comissões? No caso dos megafundos o alfa médio cai de 0,02% para -0,11% mensal e de 0,09% para 0,07% no caso das boutiques. Aqui é preciso ter em conta um ponto muito importante. Não é pelo facto dos gestores sistematicamente destruírem valor. É preciso ter em conta que ao comparar com a rentabilidade do índice não se estão a considerar as comissões que um fundo indexado possa ter, o que nesta escala de valores poderá fazer a diferença.

Dito isto, há duas conclusões interessantes. Os fundos das boutiques são em média mais caros do que os mega fundos. “Faz sentido, porque estes fundos beneficiam das economias de escala”, explica o estudo. Mas ainda assim, as boutiques oferecem um prémio de 0,56% de retorno.

O que explica este prémio?

O que pode explicar este prémio? É um exercício complexo de se fazer. O estudo propõe medi-lo analisando a diferença entre o beta médio em relação a cada uma das fontes de risco.

Isto mostra que os megafundos têm um maior viés para as ações globais de empresas de grande capitalização e de pequena e média e large caps europeias. As boutiques, pelo contrário, para small e mid caps europeias.

Fazer uma análise por sectores também é complicado porque em algumas categorias não existe uma mostra suficientemente grande para tirarmos uma conclusão factual. Por exemplo, em US Large Cap só há cinco fundos de boutiques na amostra. Vejamos as categorias com que se pode fazer uma comparação digna: Europe Large Cap equity, Europe Mid/Small Cap equity, Global Emerging Market equity e Global Large Cap equity.

Em ações europeias de grande capitalização as boutiques ultrapassam os megafundos em 0,33% anual, em média, em termos brutos e em 0,08% líquidos. Há um prémio insignificante, mas há. Acontece algo semelhante na comparação de large caps global.

É muito diferente se baixarmos a capitalização para mid e small cap na Europa, onde o diferencial é de 1,45% e 0,94%, bruto e líquido respetivamente. Ou em Global Emerging Market Equity onde, curiosamente, a outperformance em termos líquidos é maior do que em termos brutos, de 0,54% face a 0,42%.

Assim o estudo conclui que este prémio de rentabilidade nas boutiques é mais relevante nos nichos de ações europeias de média e pequena capitalização ou ações emergentes.