A vasta maioria dos fundos mobiliários com mais anos de história no mercado nacional são estratégias de investimento em obrigações. Para além da natural experiência e prestígio conquistados ao longo dos vastos anos a navegar os mercados, estes fundos da “velha guarda” também são dos pouco que testemunharam os eventos que se assemelham, até certo ponto, à atual pandemia que hoje vivemos.

Neste artigo analisamos a performance dos fundos de obrigações portugueses ao longo dos cenários de surtos virais dos últimos 20 anos. Serão utilizados dados da Morningstar Direct para ilustrar as ocorrências de SARS, gripe das aves, MERS, Ébola, Zika e COVID-19. Serão apenas tidos em conta os fundos da categoria Morningstar “Diversified Bond” que enfrentaram estes seis eventos, ou seja, que estavam em atividade em 2003. Como tal são incluídos na análise o BPI Euro Taxa Fixa e BPI Reforma Obrigações (BPI Gestão de Activos), o Caixa Obrigações (Caixa Gestão de Ativos) e o Santander Multitaxa Fixa (Santander Asset Management).

(Clique na imagem para ampliar)

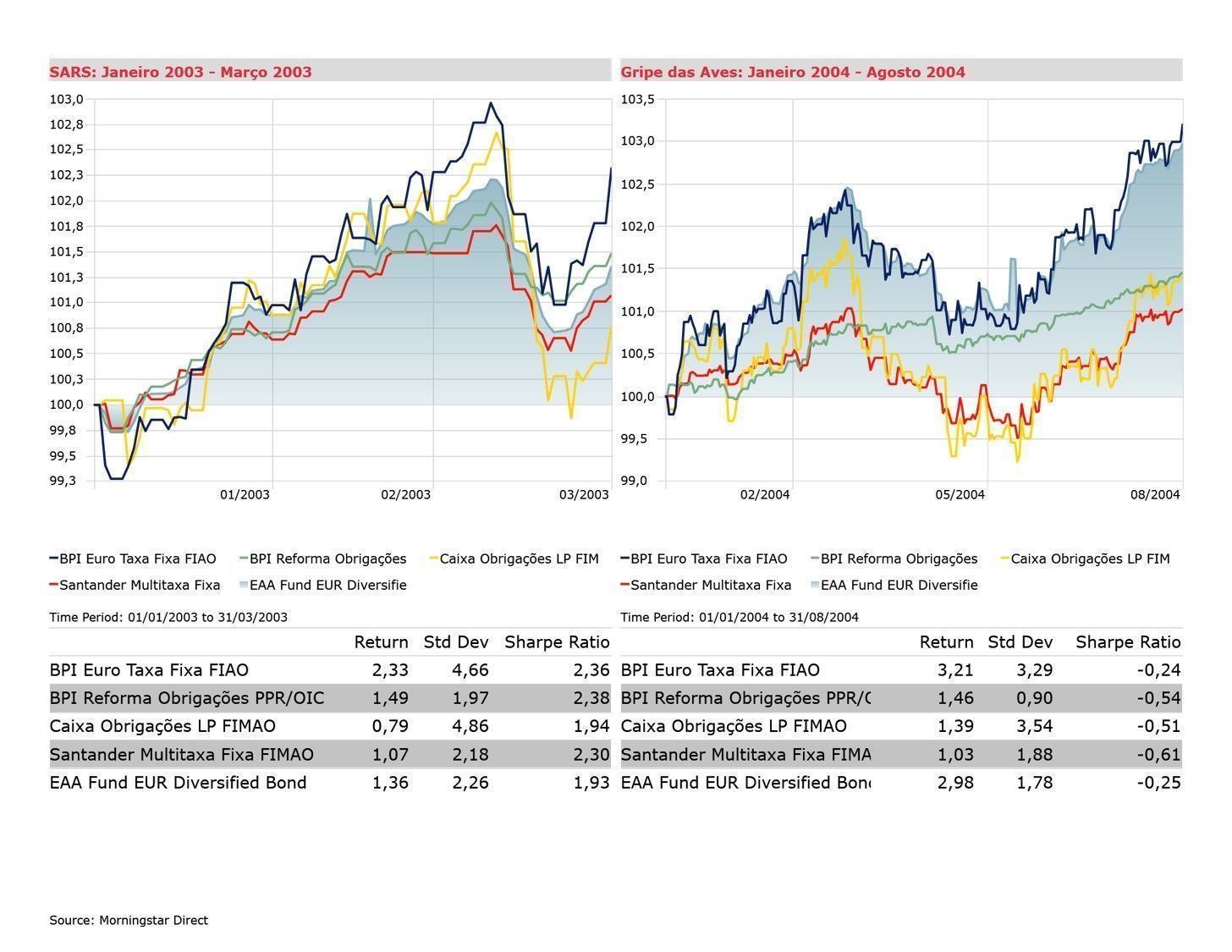

Ao longo do primeiro trimestre de 2003 rompeu na China o surto de SARS, também ele um coronavírus. Durante este período, a seleção de fundos de obrigações nacionais registou um desempenho tendencialmente positivo, a par dos fundos do peer group, o que pode ficar a dever-se à pouca (ou nenhuma) exposição destes fundos a dívida asiática, território onde o surto foi mais intenso. Não obstante, apenas o BPI Euro Taxa Fixa conseguiu estar acima da média da categoria em termos de rentabilidade, embora com mais volatilidade. Dois anos mais tarde, durante o surto de gripe das aves (H1N1), o panorama foi idêntico em termos de retorno, com todos os fundos em território positivo, mas com níveis de volatilidade bastante superiores. A relação risco/retorno saiu por isso muito castigada, o que é visível nos valores negativos de rácio de sharpe, e nenhuma estratégia conseguiu bater o peer group.

(Clique na imagem para ampliar)

Os desempenhos dos fundos começaram a ser mais díspares a partir das ocorrências de MERS (2012) e Ébola (2014). Durante ambos os surtos, tanto o BPI Euro Taxa Fixa como o Caixa Obrigações destacaram-se das restantes estratégias, apresentando retornos bem a cima da média da categoria, embora com desvios-padrão bem mais acentuados. Contudo, o rácio de sharpe destes fundos encontra-se ou acima, ou bem perto do índice de referência, denotando uma relação risco/retorno bem mais atraente. Novamente, a pouca exposição aos mercados do médio oriente e africano, onde ocorreram os focos destes surtos, pode ter resultado num impacto reduzido destes surtos na performance dos fundos em questão.

(Clique na imagem para ampliar)

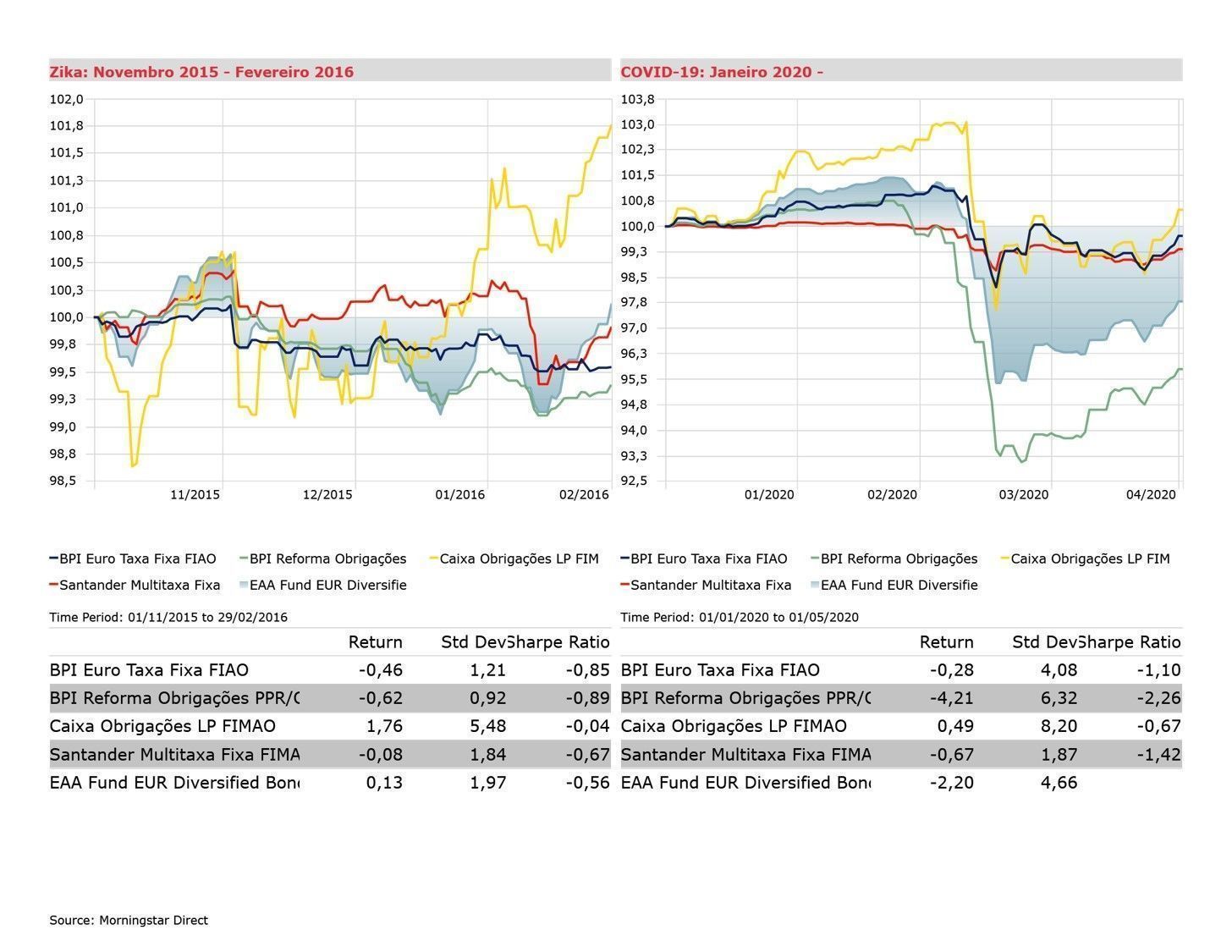

Por fim, o impacto das ocorrências mais recentes parece ter resultado num efeito negativo muito maior no desempenho dos fundos. No recente surto de Zika na América do Sul em 2014 o conjunto dos fundos navegou a par da média da categoria Morningstar por terrenos negativos durante um maior período de tempo, o que se espelhou nos retornos mais modestos das estratégias. Já na “luta” contra a atual pandemia (COVID-19), registam-se níveis de volatilidade muito superiores a qualquer outro surto viral, com todos os fundos em território negativo, extraindo-se por isso as mesmas conclusões que havíamos retirado no exercício semelhante que publicámos com os fundos de alocação flexíveis. Contudo, resta a crença de que a experiência obtida pelas equipas de gestão destes fundos de obrigações ao longo dos anos será um trunfo na busca por retornos positivos nas atuais condições de mercado.