A expectativa dos profissionais para ouvir quais os prognósticos de Didier Borowski é sempre grande. Recentemente em Lisboa, o head of macroeconomics da Amundi, mostrou-se essencialmente positivo sobre o atual contexto macroeconómico, e forneceu algumas explicações sobre o que os mercados podem (ou devem) esperar ao nível da atuação dos bancos centrais, com especial relevo para a entidade a cargo de Janet Yellen.

O especialista – avançando em primeiro lugar para considerações mais genéricas – começou por apelidar o atual momento da economia de “ressincronização global”. “Estamos a assistir a um ciclo económico global que ganhou tração desde o final de 2016; nesse sentido, pode dizer-se que estamos a meio desse ciclo, ou podemos mesmo apelidar esta fase de “ressincronização global”. A comprová-lo está o facto de ser transversal às várias economias um crescimento do PIB durante este ano, que é superior às expectativas de mercado”, introduziu.

Mas a tónica de que este não é um ciclo normal, foi sendo várias vezes referida ao longo da conversa com Didier Borowski e os jornalistas. “Quando olhamos para a relação entre o crescimento e a inflação, vemos que esta não é assim tão forte como costumava ser. Apesar da recuperação económica que estamos a assistir, a inflação continua deprimida, em toda a linha”, exemplificou, apontando o caso concreto da economia norte-americana. “Nos EUA, apesar da economia estar próxima do pleno emprego, praticamente não existe inflação salarial. Por esse motivo, a inflação core continua em níveis muito baixos. São muitas as consequências dessa situação para o ciclo financeiro global pois, no final do dia, este contexto explica porque é que estamos a experienciar políticas económicas ultra-acomodatícias há tanto tempo. Isto não significa de todo que o tema da inflação está morto, mas sim que hoje em dia há um dado novo na equação que tem de ser tido em conta: a relação de desregulação entre o crescimento e a inflação”, sentencia.

Na Amundi entendem que “a inflação está, de facto, em níveis muito baixos”, mas alertam para que “não se deva esperar grandes movimentos” nos dados deste indicador. O especialista realça, contudo, que no futuro se poderá assistir a uma “ligeira subida da inflação proveniente da economia norte-americana, mas também, eventualmente, da própria Europa”. Se assim for, prossegue, “a inflação core pode acelerar de alguma forma, e isso é importante porque estamos neste contexto de políticas acomodatícias”.

Deixar de “acomodar”, mas...

Removendo alguns mitos e dúvidas sobre a atuação dos responsáveis pelas políticas monetárias, Didier Borowski ratifica que, na sua opinião, “a ideia dos bancos centrais é de que devem remover parte dos estímulos excessivos atuais, mas, na verdade, não querem restringir totalmente a política monetária expansiva. É importante que as pessoas tenham isso em mente”, atesta.

No caso norte-americano em concreto, o especialista acredita na probabilidade de que a Fed “suba as taxas duas vezes no próximo ano, depois de uma subida em dezembro próximo”. A extensão do ciclo económico norte-americano sairá ajudada não só por esta “agenda” de subidas, mas também, segundo o especialista, pela “grande probabilidade de que o plano de estímulos financeiros seja aprovado no congresso no primeiro trimestre do próximo ano”. Os estímulos excessivos, nas previsões do responsável da entidade, deverão ser removidos pela Fed num horizonte de 20 meses, mas, no seu entender, “as condições monetárias vão continuar acomodatícias”.

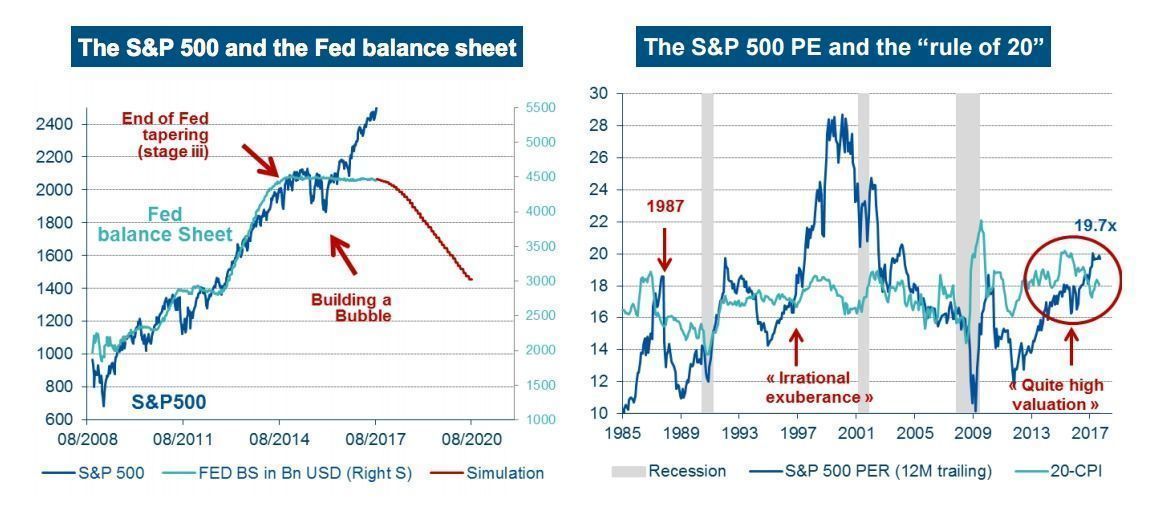

Balanço da Fed e evolução do mercado acionista

O profissional recorda que nesta análise há também que considerar a relação simbiótica entre o mercado acionista norte-americano e o balanço da Fed”.

“Recorde-se que a Fed deixará de reinvestir os ativos que estão a chegar à maturidade, o que fará com que o balanço da Fed diminua. Isto é importante porque há uma grande relação entre o balanço da Fed e o mercado de ações dos EUA, como é visível neste gráfico”. A esta situação, soma-se, segundo o profissional, aquela que é uma pergunta para “um milhão de euros”: Porque é que volatilidade está tão baixa?

Uma das possíveis respostas a esta pergunta, para Didier, prende-se com “as condições financeiras e monetárias tão excecionais que têm a vindo a ser criadas”. “Com níveis de liquidez tão grandes gerados pelos bancos centrais, passou-se a ideia aos investidores de que estes teriam uma espécie de apólice de seguro, pois tendo em conta estes níveis de estímulos os investidores acharam que nunca teriam de se preocupar”, sentencia. Deste modo, a ‘simples’ normalização das políticas monetárias por parte dos bancos centrais “pode gerar volatilidade”, e há que estar atento. A entidade refere também que apesar deste excesso de liquidez que se vê no mercado resultante das políticas acomodatícias, não prevê uma recessão económica para 2018, nem 2019.

No que toca às expectativas em relação à Europa e ao BCE em concreto, o profissional acredita que Mario Draghi “continua a querer passar a ideia de que não existirão subidas de taxas até ao ano de 2019”, pois “o Banco Central sempre referiu que não existiriam subidas enquanto o programa de compras prosseguisse”.