Tradicionalmente, temas como investimento e poupança não se encontram entre aqueles que atraem multidões ou despoletam as discussões mais apaixonadas – pelo menos não no contexto nacional. De facto, na última década, Portugal viu de tudo: uma crise económica, falências na banca, resgates sem precedentes, e agora uma crise pandémica. Tudo motivos que não contribuem para atratividade do investimento aos olhos do aforrador particular português.

Recentemente a CMVM compilou no seu Relatório sobre os Mercados de Valores Mobiliários referente a 2019 algumas das conclusões sobre as tendências de investimento e poupança do investidor particular português, ao longo da última década. Apesar da manutenção da tendência geral de aversão ao risco e preferência por produtos com garantia de capital, o comportamento das famílias portuguesas em relação à poupança e subscrição de produtos financeiros sofreu alterações significativas desde 2009.

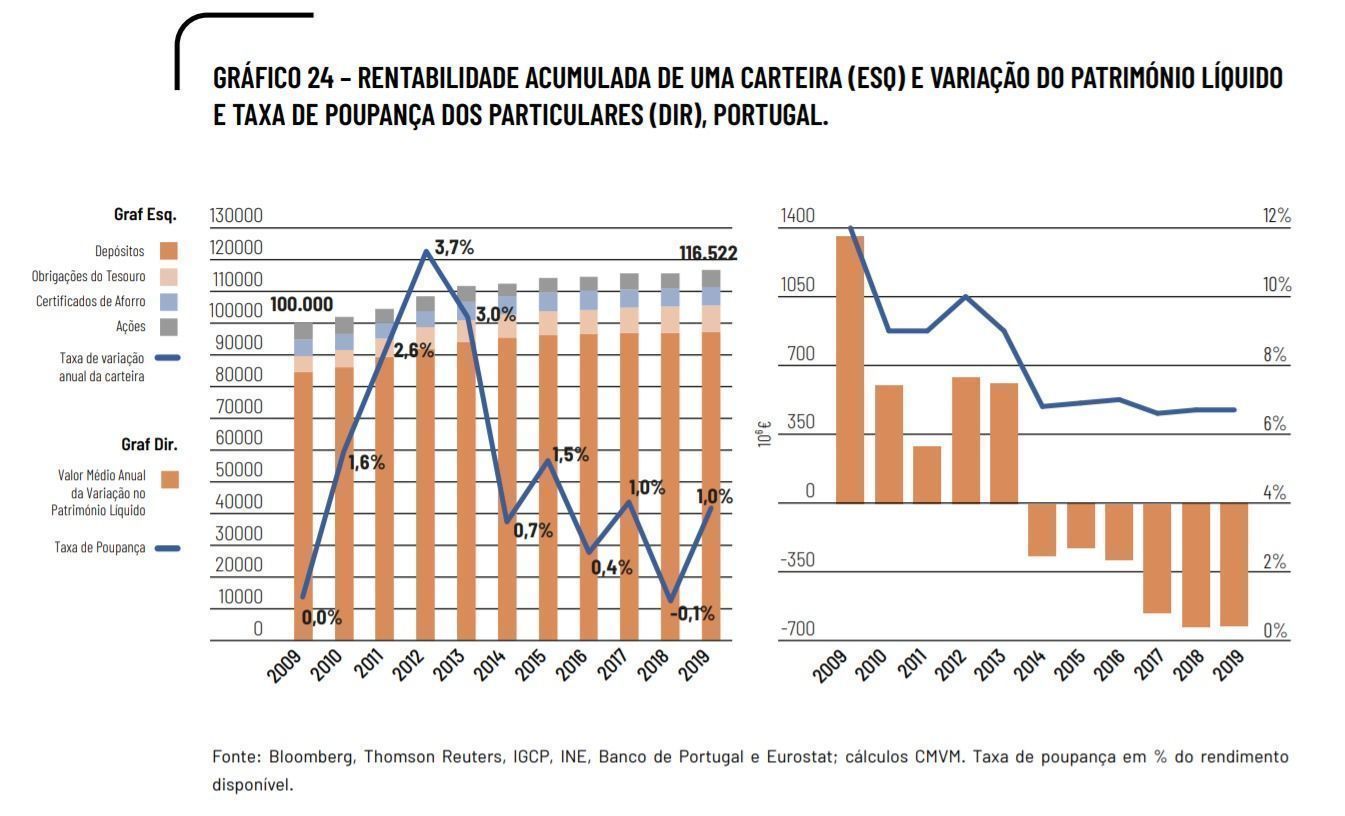

Desde logo, uma das principais diferenças deu-se ao nível da taxa de poupança, que caiu de forma muito relevante, particularmente no período que coincide com as crises do Euro e da dívida soberana portuguesa. Já nos últimos anos, a queda da taxa de poupança foi pouco expressiva, mantendo-se a rondar os 6,7% desde 2017. De forma semelhante, a variação do património líquido das famílias segue o mesmo padrão: após os acréscimos ocorridos entre 2009 e 2013, nos seis anos mais recentes as muito reduzidas taxas de poupança coexistiram com diminuições do património líquido das famílias em Portugal.

No que toca às aplicações para onde são alocadas essas poupanças, em geral os investidores incluem vários instrumentos financeiros nas suas opções de investimento, ainda que a grande parte prevaleça associada aos depósitos bancários. Assim, tomando como referência informação sobre os ativos do segmento de particulares no final de 2009 e assumindo o investimento de 100 000 euros numa carteira de investimentos constituída por depósitos a prazo (83,2%), obrigações do Tesouro (7,1%), certificados de aforro (5,1%) e ações cotadas (4,6%), no final de 2019 o valor dessa carteira seria de 116 522 euros. Ou seja, não obstante as perdas de valor ocorridas no segmento acionista e as muito baixas taxas de remuneração recentes dos depósitos bancários, o investidor teria obtido uma rentabilidade média ligeiramente superior a 1,5% ao ano.

(Clique na imagem para ampliar)

A primavera dos OICVM

Contudo, a referida variedade de instrumentos financeiros não ficou estanque nos últimos anos. De facto, a evolução das subscrições (líquidas de resgates) de vários produtos financeiros permite confirmar que a estrutura de aplicações financeiras das famílias em Portugal se alterou de modo relevante. Entre 2010 e 2012 assistiu-se a uma quebra nas subscrições de certificados de aforro, fundos de investimento e dos produtos de seguros (unit linked, operações de capitalização do ramo segurador e fundos de pensões de adesão individual). Em contrapartida, certificados do tesouro e depósitos bancários registaram um crescimento, uma preferência que a CMVM inevitavelmente associa à quebra da taxa de poupança e ainda do pedido de assistência financeira internacional.

Porém, o contraste desta evolução com a verificada nos três anos mais recentes é evidente. Entre 2017 e 2019 assistiu-se a subscrições superiores aos resgates de fundos de investimento (incluindo os OICVM estrangeiros colocados em Portugal), de produtos de seguros (nomeadamente fundos de pensões de adesão individual) e ainda de certificados de aforro e do tesouro, apesar do continuado aumento das aplicações em depósitos bancários.

(Clique na imagem para ampliar)

Mercado de capitais não convence

O perfil de baixa tolerância ao risco adotado pelo investidor português reflete-se também na parca atividade no mercado de valores mobiliários, embora este tenha apresentado padrões distintos na última década. Assim, entre 2010 e 2011, e refletindo as crises financeira e da dívida soberana, a já referida preferência dos particulares por produtos bancários e de dívida soberana, conjugada com a queda das subscrições líquidas de produtos com maior risco (nomeadamente OICVM nacionais e fundos de investimento alternativo), resultaram num menor peso relativo dos vários segmentos do mercado de valores mobiliários face a aplicações mais seguras, como os depósitos bancários, os certificados de aforro e do tesouro.

Recentemente, embora se tenha observado um aumento nas cotações e subscrições de produtos de maior risco, estes não foram suficientes para compensar o crescimento das aplicações mais tradicionais. Neste contexto, o mercado de capitais não ganhou ainda a relevância natural enquanto destino alternativo para a aplicação e diversificação das poupanças dos particulares em Portugal.