(Este artigo de opinião é da autoria da Golden Wealth Management. Consulte este e outros artigos no blogue da Golden Wealth Management)

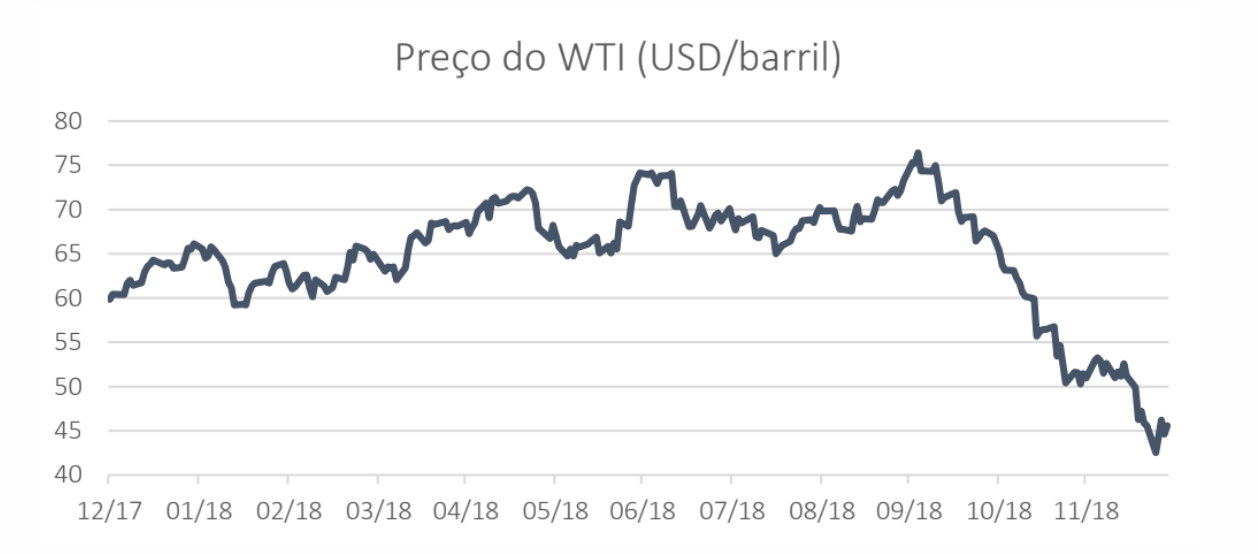

No primeiro semestre de 2018 a cotação do preço do petróleo WTI (West Texas Intermediate) oscilou entre na banda entre os 60 e 75 dólares por barril. Contudo, a redução da produção da Venezuela e o anúncio de sanções ao Irão por parte do Presidente Trump geraram receios de que os níveis de produção poderiam ser insuficientes para fazer face à procura mundial, o que levou a uma subida acentuada do preço do crude. A decisão da OPEP, de aumentar consideravelmente as quotas de produção de alguns dos seus membros para compensar o output iraniano, veio a revelar-se errada, já que os preços colapsaram pouco após esta decisão.

Assim, o crude (WTI) apresenta neste momento uma perda de quase 40% desde os máximos verificados em outubro, quando o preço do barril ultrapassou os 76 USD/barril, e perdas superiores a 20% desde início do ano. O mais notável é que estas quedas levaram o crude a cair abaixo dos preços de janeiro de 2017, preços estes que na altura desencadearam o início de uma ronda de cortes nos níveis de produção dos países da OPEP.

Nos últimos meses o crude também foi negativamente influenciado por um contexto de maior incerteza na Europa, Japão e China. Mas, que fatores “explicam” a queda acentuada do petróleo nos últimos meses de 2018?

-

Arrefecimento do crescimento global

O risco de um arrefecimento mais pronunciado do crescimento das principais economias desenvolvidas globais, o que se reflete, inevitavelmente, ao nível da procura por produtos do setor energético. Os últimos dados económicos têm vindo a sustentar a projeção de desaceleração sincronizada do crescimento económico, com o bloco europeu sucessivamente a desiludir os investidores e os últimos dados do PIB nos EUA a ficarem marginalmente abaixo do esperado. As economias emergentes também começam a demostrar alguns sinais de fragilidade com economias como a China e a Índia a mostrarem alguns sinais de abrandamento. O mercado poderá estar a incorporar o risco de um agravar desta conjuntura macroeconómica nos próximos trimestres.

-

Excesso de produção - o “boom” de produção pelos EUA

A produção nos EUA cresceu muito mais do que esperado durante o verão, contribuindo para um excesso de oferta. Dados divulgados em agosto mostraram um “salto” nos níveis de produção e, a agravar a situação, a produção no segundo semestre foi revista em alta. Adicionalmente, as previsões de produção para 2019, divulgadas em dezembro, são significativamente superiores (cerca de 1 milhão de barris por dia) às apresentadas no início do ano.

De facto, a produção tem atingido máximos históricos nos EUA e, pela primeira vez, desde 1973, ultrapassaram os níveis de produção da Rússia e a Arabia Saudita, tornando-se os maiores produtores mundiais de crude. Na última década a produção de petróleo pelos EUA mais que duplicou, ameaçando a OPEP no seu papel de fixação dos preços / controlo de produção.

-

Waivers às sanções do Irão

Sem surpresas, no início de maio, a administração de Trump anunciou que iria restabelecer as sanções contra a indústria petrolífera iraniana, que entraram em vigor no início de novembro. Durante o verão, tudo indicava que as sanções iriam abranger isenções significativas para os importadores asiáticos de petróleo iraniano que reduzissem as suas compras. Entretanto, já próximo de novembro, Trump anunciou que não iria permitir isenções e que esperava que os países importadores suspendessem toda e qualquer relação com o Irão.

Os EUA surpreenderam o mercado quando excluíram vários países destas sanções, provocando uma queda nos preços de mercado que desde essa data têm vindo a deslizar. Este acordo tem data limite até maio e a sua renovação é incerta.

-

Posicionamento dos traders/especuladores

Entre o final de setembro e início de dezembro, verificou-se uma redução da exposição longa (posições que beneficiam da apreciação do preço do petróleo) em contratos de futuros de Brent e WTI equivalente a 570 milhões de barris, o que permite concluir que grande parte desta queda abrupta na cotação poderá ter sido motivada por especuladores. A última vez que os investidores estiveram mais pessimistas em relação ao Brent foi em setembro de 2015, e em relação ao WTI em agosto de 2016. A performance da commodity nos períodos seguintes foi positiva, deixando antever algum espaço para uma recuperação.

Por outro lado, alguns desenvolvimentos recentes também oferecem suporte à subida de preços do petróleo:

-

Acordo da OPEP e Rússia (OPEP+)

Apesar do ceticismo do mercado em relação à disposição da OPEP+ em reduzir a oferta, no dia 7 de dezembro, a OPEP e os seus aliados concordaram em cortar a produção em 1.2 milhões de barris diários na primeira metade de 2019, o que equivale a cerca de 1% do consumo global.

O compromisso da OPEP+ em reduzir os níveis de produção deverá proporcionar um mercado de oferta/procura mais equilibrado para o próximo semestre 2019 e, por isso, os preços deverão tendencialmente voltar a estabilizar.

-

2019: O que se adivinha no horizonte?

O cenário de desaceleração do crescimento económico mundial poderá refrear as tendências de procura de petróleo, devendo significar mais um ano desafiante para a matéria prima.

No entanto, as isenções concedidas pelos EUA às sanções sobre as exportações petrolíferas iranianas dificilmente serão prolongadas, o que juntamente com os cortes de produção acordados pela OPEP+ e com o aumento estimado de produção por parte dos EUA contribuirão para um reequilíbrio do mercado petrolífero mundial.

Em conclusão, estes fatores poderão levar a que o pessimismo exagerado, atualmente vigente nos agentes de mercado, venha a dissipar-se permitindo a recuperação dos preços do petróleo para níveis mais razoáveis e dentro do trading range 60 – 80 USD pretendido pela OPEP e pelos principais países produtores!

Consulte este e outros artigos no blogue da Golden Wealth Management