(Este artigo de opinião é da autoria da Golden Wealth Management. Consulte este e outros artigos no blogue da Golden Wealth Management)

Efeitos na emissão de obrigações: EUA no séc. XXI

As necessidades de financiamento de um governo são asseguradas pela planificação adequada das emissões obrigacionistas a efetuar, tendo como ponto crítico evitar a acumulação excessiva de reembolsos das mesmas em qualquer ponto temporal. Dessa forma, e tendo em conta que o stock de dívida tem um custo intrínseco, os departamentos encarregues da gestão de tesouraria das finanças públicas tentam que o financiamento das necessidades do Estado seja conseguido ao menor custo possível.

No caso dos Estados Unidos da América, os mecanismos de gestão de dívida pública são dos mais evoluídos a nível mundial, com um mercado extremamente maduro, eficiente e líquido. De facto, os títulos do Tesouro norte-americano são historicamente considerados como paradigmas de liquidez e qualidade creditícia. Existem emissões (com volumes assinaláveis) para todos os pontos da curva de rendimentos, desde os que maturam a 1 mês até aos mais longos, a 30 anos. A tendência, em condições normais de mercado, é que um investidor exija um rendimento superior à medida que o prazo do “empréstimo” aumenta, por exemplo, a yield implícita de um título a 2 anos será tendencialmente inferior à de um para um prazo de 10 anos.

Há, no entanto, situações específicas em que as necessidades de financiamento governamentais levam a algumas decisões de caráter extraordinário, como, por exemplo a extinção da emissão de obrigações a 30 anos, levada a cabo por parte do Tesouro norte-americano em outubro de 2001, com o racional de reduzir o custo agregado do seu serviço de dívida e do nível das taxas de longo prazo (que servem de referência para os créditos hipotecários), fortemente justificado pelo estado robusto das contas públicas nos anos anteriores.

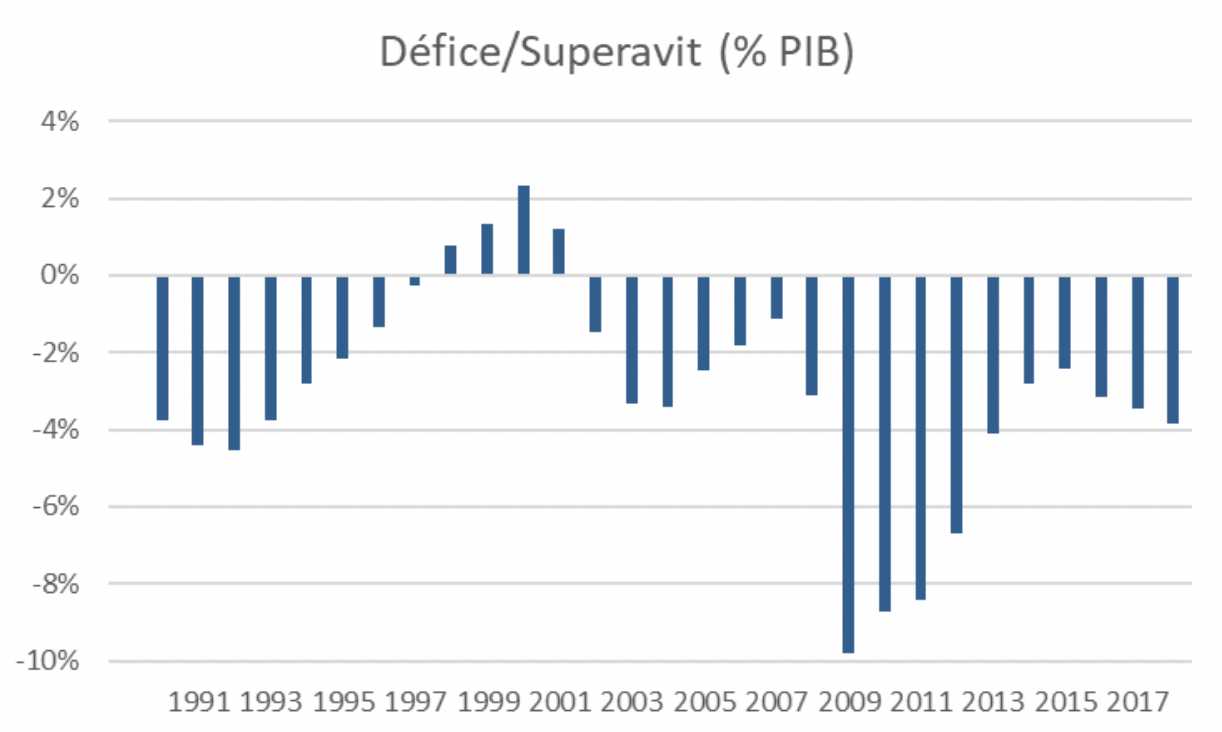

Fonte: White House, Office of Management and Budget

Havia, na altura, necessidades de financiamento a curto prazo excecionalmente elevadas, fruto de alguma debilidade da economia norte-americana e das repercussões dos ataques do 11 de setembro, mas que previsivelmente seriam de curta duração, com a retoma da economia e com a atenuação dos gastos federais derivados dos ataques (que não se veio a verificar nos anos subsequentes como podemos observar no gráfico).

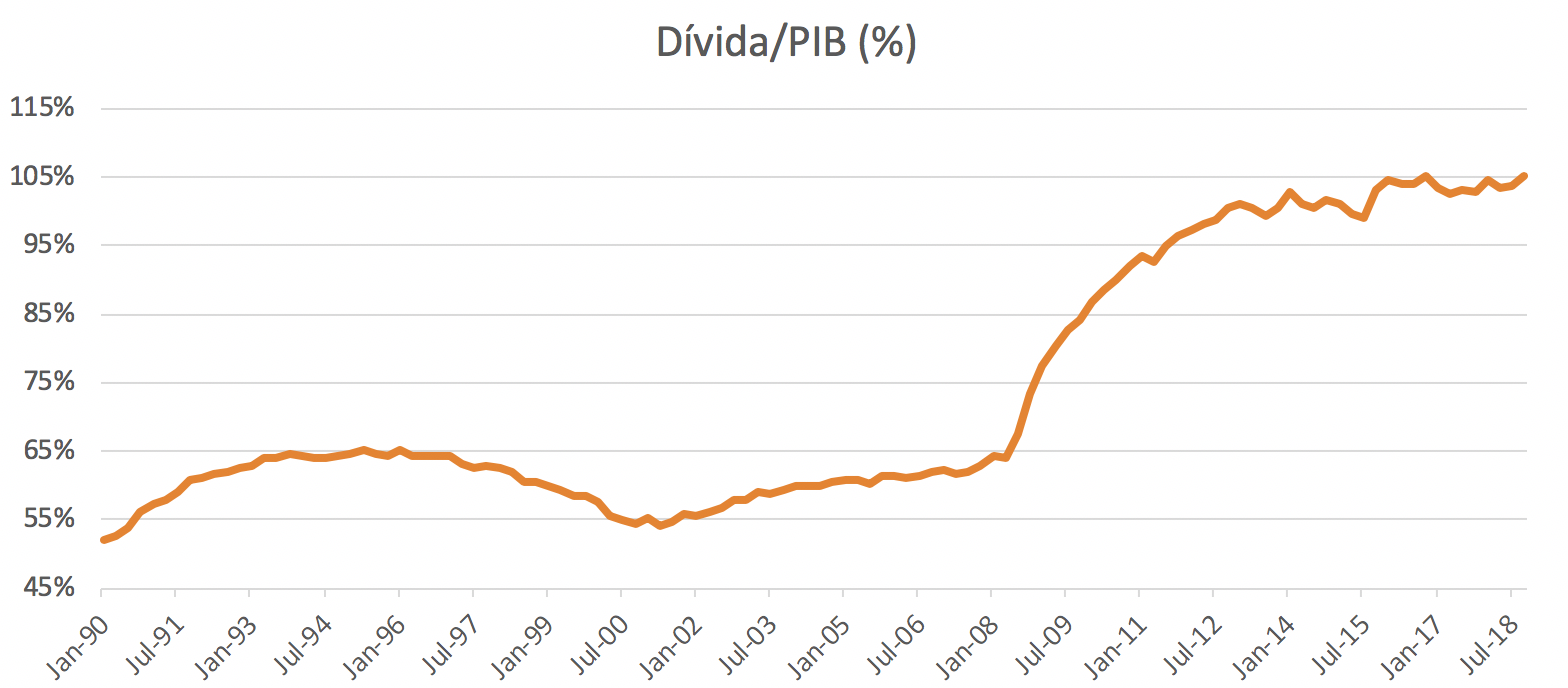

Fonte: Federal Bank of St. Louis, FRED

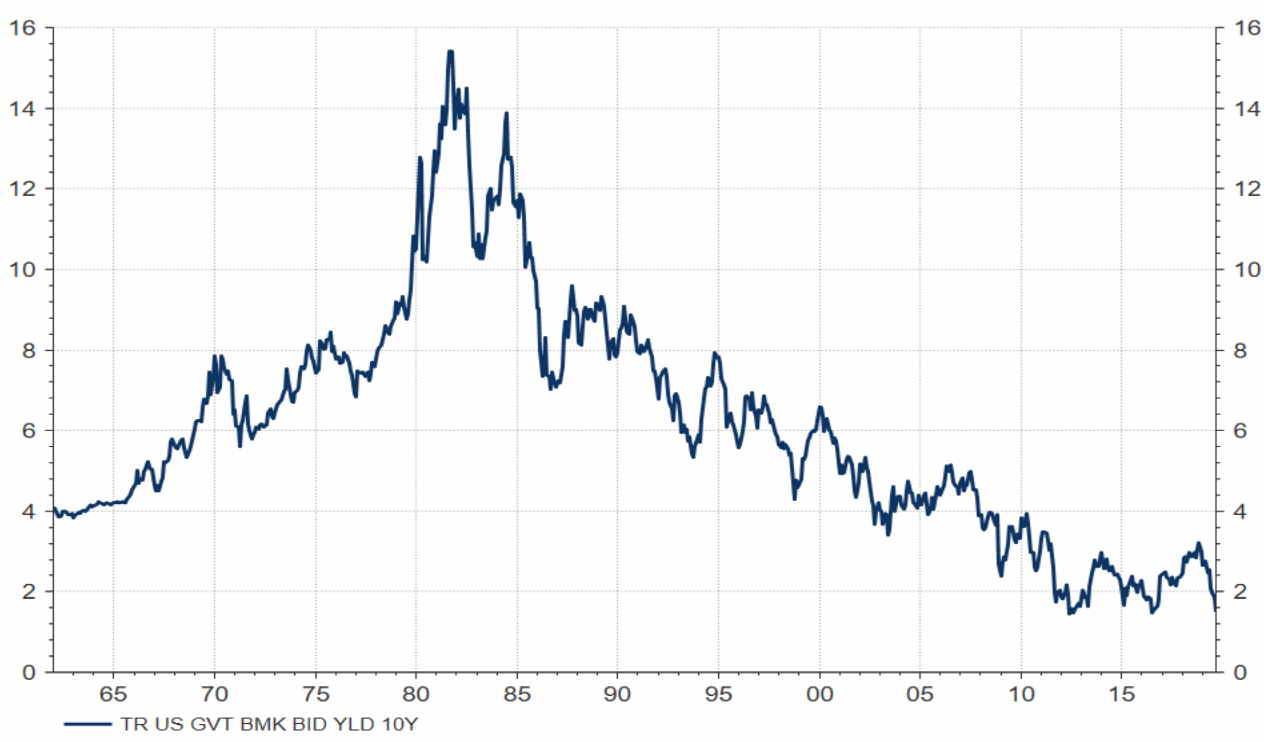

Atualmente, situamo-nos no extremo de um bull market secular, que dura já há mais de 35 anos, com as taxas de longo prazo a atingirem níveis historicamente baixos, sendo que as taxas reais (descontando a inflação) se encontram muito próximas de zero! Face ao elevado nível de endividamento público com que o tesouro norte-americano se depara, estão criadas as condições para a adoção de medidas extraordinárias, tais como...a emissão de obrigações a 100 anos!

Fonte: Refinitiv Datastream

Ao nível de taxas muito reduzido acresce o achatamento da curva de rendimentos, o que significa que o “prémio” exigido pelo mercado para assumir o risco de deter dívida a longo prazo em detrimento de curto prazo é reduzido. Assim, existe um incentivo à criação deste tipo de soluções “fora da caixa”, o que, apesar de já existirem países com obrigações deste cariz, pese embora muito raras, poderá vir a traduzir-se numa banalização deste tipo de emissões.

Consulte este e outros artigos no blogue da Golden Wealth Management.