No nosso artigo anterior, debruçámo-nos sobre (i) os requisitos principais do sistema de controlo interno e gestão de riscos; (ii) os requisitos principais relativos a partes relacionadas e conflitos de interesses; (iii) os requisitos principais de participação de irregularidades; (iv) os requisitos principais de subcontratação; (v) os requisitos principais de seleção e designação do ROC ou da SROC e contratação de serviços distintos de auditoria não proibidos; (vi) os requisitos principais de políticas e práticas remuneratórias e (vii) os requisitos principais aplicáveis aos grupos financeiros.

No presente artigo, terminaremos de apresentar os destaques específicos dos diplomas que em análise, designadamente (i) os requisitos principais relativos à autoavaliação; e (ii) os requisitos principais aplicáveis à documentação, sistematização de informação e divulgação de informação ao público e indicaremos (i) os documentos internos que carecem de elaboração ou de revisão; (ii) os novos prazos de reporte e (iii) as nossas conclusões.

Requisitos principais relativos à autoavaliação

A substituição do atual relatório de controlo interno pelo relatório anual de autoavaliação é, muito provavelmente, a maior novidade do Aviso e da Instrução do BdP e do Projeto de Regulamento da CMVM.

Para além do que referimos nos destaques gerais, importa referir que, com o Aviso do BdP e o Projeto de Regulamento da CMVM, as instituições passam a estar obrigadas a realizar uma autoavaliação da adequação e eficácia da sua cultura organizacional e dos seus sistemas de governo e controlo interno. Esta autoavaliação deverá ser vertida num relatório anual (verificar infra os prazos aplicáveis).

Esses relatórios passam a incluir, no mínimo, avaliações elaboradas pelos órgãos de administração e de fiscalização das entidades supervisionadas e relatórios elaborados pelas funções de controlo interno contendo uma avaliação sobre a independência da função e informações sobre todas as deficiências identificadas relativamente à mesma.

Destaque para o Aviso e para a Instrução do BdP, que especificam que, em conjunto com o primeiro relatório de autoavaliação, as instituições terão ainda de apresentar: “(…) uma descrição das atividades especificamente desenvolvidas, em curso e planeadas para 2021, destinadas a assegurar o pleno cumprimento do disposto no Aviso e na Instrução, incluindo as ações de formação sobre a matéria, frequentadas e a frequentar pelos membros dos órgãos de administração e de fiscalização, pelos demais elementos da direção de topo e pelos titulares de funções essenciais”.

Numa opção de responsabilização superior dos órgãos de fiscalização, o Aviso do BdP clarifica aquilo que lhes é exigido.

Tal como referido supra, com a revogação do relatório de controlo interno, previsto no Aviso do BdP n.º 5/2008, e a substituição do mesmo pelo relatório de autoavaliação, o BdP aproveitou para aumentar o escopo do relatório, incluindo no mesmo a cultura organizacional e os sistemas de governo e de controlo interno, o que acaba por valer também para as entidades supervisionadas conjuntamente pela CMVM e pelo BdP.

A avaliação do órgão de fiscalização passa assim a abranger, entre outros, todo o sistema de controlo interno. Para o efeito, poderão ser contratados serviços a entidades externas, que poderão ser o ROC ou a SROC. Todos os relatórios emitidos por essas entidades deverão ser apresentados ao BdP, após solicitação do mesmo.

Para efeitos dos processos de identificação, avaliação, acompanhamento, controlo e reporte dos riscos, a Instrução do BdP define, no seu Anexo I, as categorias de risco e no Anexo II, a metodologia de classificação das deficiências, que deverão ser respeitadas enquanto level playing field.

Requisitos principais aplicáveis à documentação, sistematização de informação e divulgação de informação ao público

Por último, mas não menos importante, o Aviso do BdP especifica a obrigatoriedade de as entidades supervisionadas manterem um adequado arquivo documental, assegurando que a documentação que o compõe permite, entre outros aspetos, conhecer inequivocamente a fundamentação das decisões tomadas e os respetivos intervenientes, bem como a obrigatoriedade de as entidades supervisionadas sistematizarem, de forma integrada e atualizada, a informação respeitante às matérias previstas no anexo ao Aviso do BdP.

Para esse efeito, o Aviso do BdP consagra a obrigação do órgão de administração selecionar uma unidade de estrutura para ser responsável por assegurar a sistematização da informação.

(IV) Documentos internos que carecem de elaboração ou de revisão

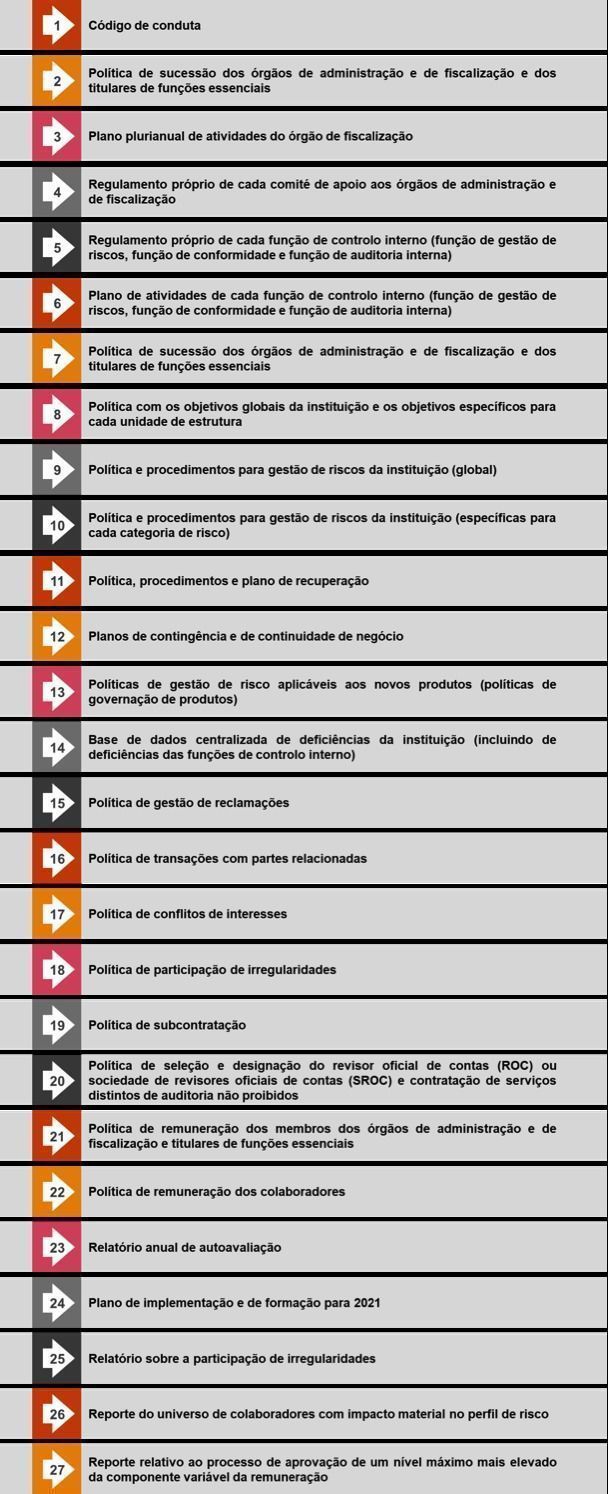

São vários os documentos internos impactados pelo Aviso e pela Instrução do BdP e pelo Projeto de Regulamento da CMVM, de onde surgem requisitos ora de elaboração de documentos, ora de revisão dos já existentes. Num exercício não exaustivo, apresentamos infra uma listagem de documentação impactada. Importa referir, não obstante, que os requisitos não se esgotam, efetivamente, na elaboração e/ou revisão de documentação, visto que essas alterações darão origem à necessidade de revisão de processos, procedimentos e mecanismos internos que permitirão, no final do dia, o cumprimento cabal dos requisitos.

Destacamos os seguintes documentos:

(O presente artigo é assinado por Roberto Bilro Mendes e Jacqueline Fernandes do Departamento de Financial Services Risk & Regulation da PwC. O presente artigo reflete a opinião pessoal dos seus autores.)