“As questões que se colocavam há oito anos relativas ao excesso de endividamento não só não foram resolvidas como se agravaramn significativamente”. É a conclusão de Carlos Tavares, Presidente do Conselho de Administração da Comissão do Mercado de Valores Mobiliários (CMVM) num paper intitulado “A crise financeira: Aprendemos as lições?”, onde se propõe a analisar a evolução de diversos segmentos de mercado 8 anos depois da maior crise financeira desde a Grande Depressão.

O Presidente da entidade reguladora ilustra a sua conclusão com a evolução do endividamento global, apontando que “apenas em algumas economias onde o sector privado se apresentava mais endividado no pré-crise se verificou alguma redução, como foram os casos do Reino Unido, da Irlanda, da Eslovénia e dos Estados Unidos e, mais modestamente, da Alemanha, do Japão, ou mesmo de Portugal. Note-se ainda que os valores indicados no gráfico não incluem a dívida implícita correspondente às responsabilidades constituídas e não cobertas pelos sistemas de segurança social pública. Algumas estimativas apontam para que a inclusão desta dívida implícita elevaria a dívida global para cerca de 400% do PIB, valor que não deixa dúvidas sobre as dificuldades críticas da gestão do problema do endividamento global”.

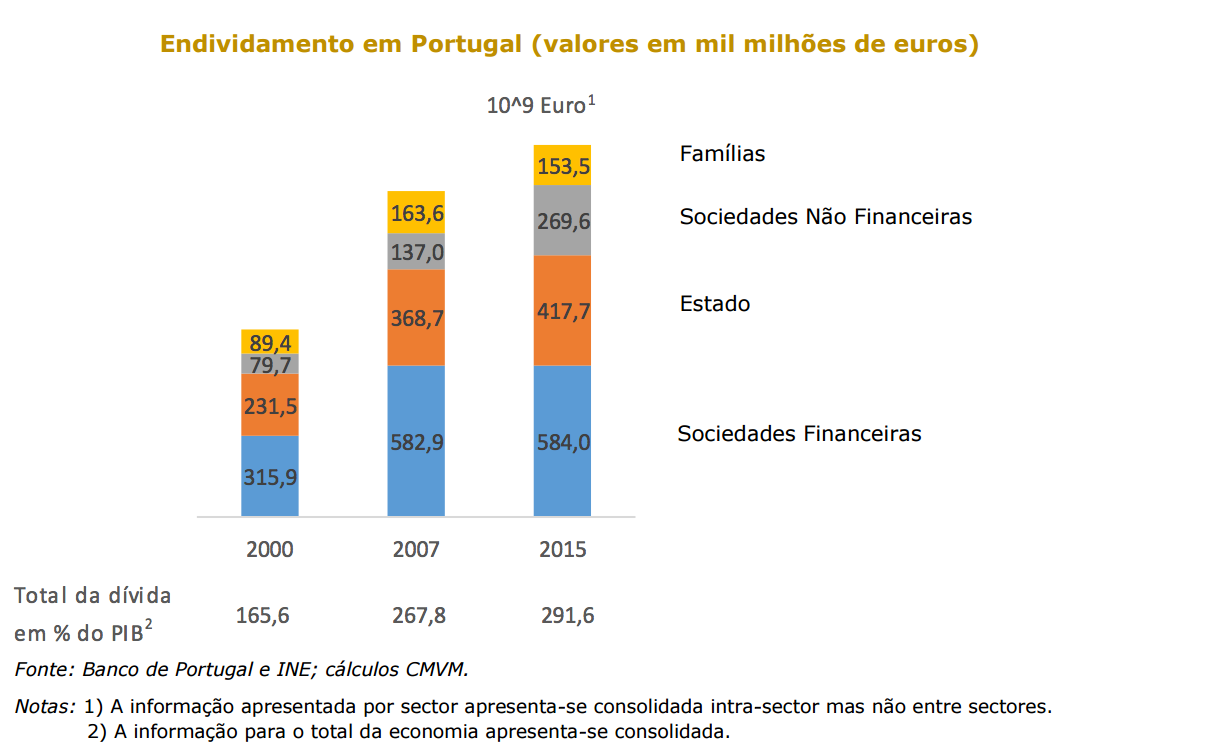

Para o profissional, “Portugal não fugiu a este tipo de desenvolvimento, com uma evolução com alguma semelhança com o verificado nas restantes economias, encontrando-se porém entre os membros da UE com maiores níveis de dívida pública e privada”

Destacando que 16 dos 28 países apresentam dívidas totais superiores a 200% do PIB, Carlos Tavares acrescenta que “o nosso país tem a quarta dívida mais alta, superando inclusivamente a Grécia que apresenta uma dívida privada significativamente menor”.

Estes níveis de endividamento representam um pesado entrave à recuperação das economias, considerando a “importante parte do produto que terá ser afecta ao serviço da dívida num quadro da sua redução para valores mais razoáveis”. Nomeadamente, o presidente da CMVM exemplifica que “partindo do valor do endividamento global em 2015 (286% do PIB), a sua redução para o ainda elevado valor de 200% do PIB num prazo de 10 anos, supondo que o valor nominal da dívida não se alterava e uma taxa de juro real de2%, exigiria um crescimento anual do PIB real da ordem dos 5,7% durante 10 anos”

Noutra perspectiva, Carlos Tavares utiliza a equação da dinâmica da dívida e pressupostos de taxas de juros inflação e crescimento normais para concluir que “a mesma redução em 10 anos do rácio da dívida exigiria que todos os anos a economia global gerasse um excedente de quase 25% do PIB totalmente aplicado na amortização da dívida”. Este cálculo tem por base o pressuposto de um diferencial de apenas 0,5% entre a taxa de juro real e o crescimento real do PIB. Se o diferencial fosse de 1%, o excedente requerido elevar-se-ia para cerca de 39% do PIB o que permite destacar a “grande sensibilidade da dinâmica da dívida aos comportamentos relativos das taxas de juro e de crescimento reais” e “a dificuldade da redução da dívida para níveis razoáveis sem afectar ao seu serviço uma parte substancial da riqueza gerada nas economias”.

Em termos gerais, Carlos Tavares conclui que “não é clara a forma como os agentes endividados (famílias, empresas,Estados) poderão gerar os meios necessários para reembolsar os agentes credores”.